Stel, je hebt €5000,- te besteden en je kunt je spaargeld 5 jaar missen. Wat is dan de meest gunstige investering. Moet je kiezen voor NIBC deposito sparen of SNS klimsparen? Met andere woorden , bij welke 2 opties behaal je het meeste rendement? Ik zocht het uit.

Deposito sparen

Nog even een keer het verschil tussen deposito sparen en klimsparen. Bij deposito sparen leg je jouw spaargeld in voor een vaste periode tegen een vaste rente. Voordeel hiervan is dat je zeker weet waar je aan toe bent. Stel dat de rente kort na het openen van een deposito daalt werkt dit natuurlijk in je voordeel.

Klimsparen

Bij een klimspaarrekening klimt de rente ieder jaar. Je kunt jaarlijks opzeggen en zit er dus niet aan vast. Nadeel hiervan is dat de hoogste rente pas gegeven wordt in de laatste twee jaren waardoor je eigenlijk wel genoodzaakt bent de rit uit te zitten. Ik schreef hier eerder al een artikel over. (sparen met oplopende rente)

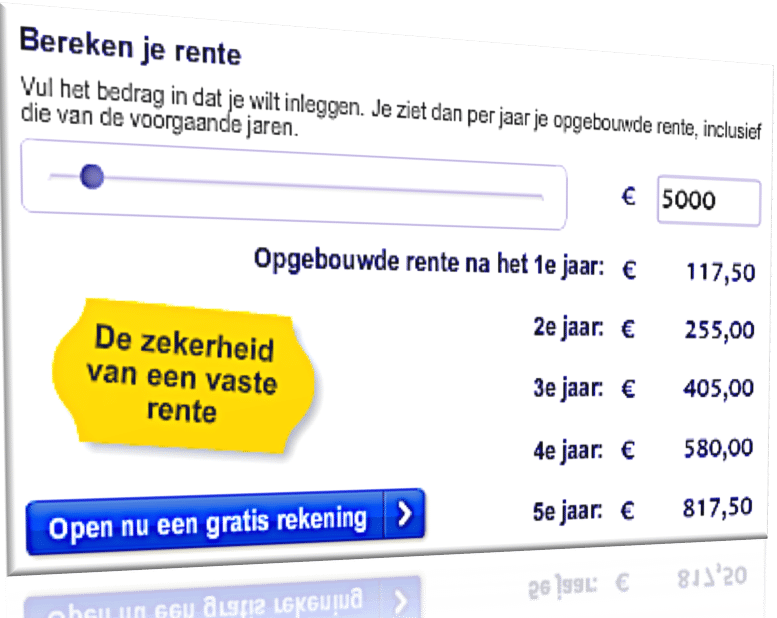

Berekening Deposito vs Klimsparen

SNS Bank:

We voeren in: €5.000,- 5 jaar vast op de site van SNS Bank.

De SNS Bank klimrente rekening geeft je een rente van 4,15% in het vijfde jaar. De opgebouwde rente mits je de gehele vijf jaar uitzingt bedraagt €682,50.

NIBC Direct:

We voeren in €5.000,- 5 jaar vast op de site van NIBC Direct.

De NIBC Direct termijndeposito geeft een spaarrente van 3,5% over een periode van vijf jaar. De opgebouwde rente mits je de gehele vijf jaar uitzingt bedraagt €938,00.

Conclusie:

In dit specifieke geval is Deposito sparen dus voordeliger. Maak dus altijd even een berekening voorafgaande je beslist tot het overgaan van een deposito spaarrekening of een klimspaarrekening.