Pearl Capital biedt een zakelijk hypothekenfonds aan waarbij je als investeerder een vast netto rendement van 6% per jaar ontvangt, met vastgoed als onderpand. Het minimumbedrag is €100.000, de looptijd is 24 maanden en uitkering vindt per kwartaal plaats.

Dit is geen spaarrekening — het is een investering buiten AFM-toezicht. Dat betekent andere zekerheden én andere risico's dan een gewone spaarrekening. In deze review lees je hoe het werkt, wat de zekerheden zijn en voor wie dit product geschikt is.

⚠️ Disclaimer: beleggen bij Pearl Capital valt buiten AFM-toezicht. Je belegt geen spaargeld maar verstrekt een lening aan het fonds. Er is geen depositogarantie. Lees de voorwaarden zorgvuldig voordat je investeert.

Wie is Pearl Capital?

Pearl Capital is een Nederlands bedrijf, opgericht in 2021, dat zakelijke vastgoedfinancieringen verstrekt aan vastgoedprofessionals en projectontwikkelaars. Het bedrijf financiert wat een reguliere bank niet of moeilijk financiert — denk aan aankoop, nieuwbouw en renovatie van commercieel vastgoed.

Als investeerder leen je geld aan het zakelijk hypothekenfonds van Pearl Capital. Vanuit dat fonds worden vastgoedprojecten gefinancierd. De rente die vastgoedondernemers betalen, wordt doorgesluisd als rendement naar investeerders.

Pearl Capital is gevestigd in Amsterdam en scoort een 4,8 uit 5 op basis van 70 reviews (april 2026).

Hoe werkt het zakelijk hypothekenfonds?

Het proces is eenvoudig en volledig begeleid:

- Contactaanvraag — via het formulier of telefonisch

- Persoonlijk gesprek — binnen 48 uur, op kantoor in Amsterdam of online

- Overeenkomst — notarieel vastgelegd, inclusief hypotheekrecht

- Passeren bij de notaris — investering gaat direct in na ondertekening

Vanaf het moment van passeren loopt de rente. Per kwartaal wordt het rendement uitbetaald op je rekening.

Rendement en voorwaarden

| Kenmerk | Details |

|---|---|

| Rendement | 6% netto per jaar |

| Uitkering | Per kwartaal |

| Looptijd | 24 maanden |

| Minimum inleg | € 100.000 |

| Kosten | Geen voor de investeerder |

| Onderpand | 1e recht van hypotheek |

| Loan-to-value | Laag (conservatief) |

| Notarieel vastgelegd | Ja |

| AFM-toezicht | Nee |

Wat zijn de zekerheden?

Pearl Capital werkt uitsluitend met het eerste recht van hypotheek. Dat betekent: als een vastgoedondernemer zijn lening niet terugbetaalt, heeft het fonds als eerste recht op het onderpand. Bij executieverkoop gaan investeerders voor andere schuldeisers.

Daarnaast wordt elke investering notarieel vastgelegd via een leningovereenkomst met zowel Pearl Capital BV als Stichting Zekerheden Pearl Capital. Die stichting behartigt de belangen van investeerders.

De loan-to-value (LTV) is bewust laag gehouden — de waarde van het vastgoed ligt significant hoger dan de verstrekte lening.

Pearl Capital vs. spaarrente

Pearl Capital positioneert zichzelf als alternatief voor spaarders met een groter vermogen die meer rendement zoeken. Ter vergelijking:

| Product | Rendement | Risico | Garantie |

|---|---|---|---|

| Pearl Capital hypothekenfonds | 6,00% | Middel | Geen depositogarantie |

| Consorsbank (Duitsland) | 3,40% | Laag | €100.000 depositogarantie |

| Trade Republic | 3,00% | Laag | €100.000 depositogarantie |

| ING / ABN AMRO | 1,25% | Laag | €100.000 depositogarantie |

Het verschil in rendement is aanzienlijk — maar zo ook het verschil in risicoprofiel. Bij een spaarrekening is je geld tot €100.000 gegarandeerd door de overheid. Bij Pearl Capital is je geld beschermd door vastgoed als onderpand, maar er is geen overheidsgarantie.

Ervaringen en reviews

Pearl Capital scoort een 4,8 uit 5 op basis van 70 beoordelingen. Terugkerende thema's in de reviews:

- Rente wordt altijd op tijd uitbetaald

- Persoonlijk contact en korte lijnen

- Notariële vastlegging geeft vertrouwen

- Eenvoudig proces, geen gedoe

Enkele recente reviews:

“Beleggen zonder poespas, duidelijk en betrouwbaar na 1 jaar ervaring.” — Jos Timmermans

“Elke 3 maanden wordt keurig op tijd onze rente gestort.” — Jolanda Deckers

“Al een jaar lang een tevreden klant. Rendementen worden keurig overgemaakt.” — J. Jong

Voor wie is Pearl Capital geschikt?

Pearl Capital is niet geschikt als vervanging van een spaarrekening voor je noodfonds of dagelijks spaargeld. Het is een illiquide investering met een looptijd van 24 maanden.

Het is wél een interessant product als:

- Je €100.000 of meer beschikbaar hebt dat je 24 maanden kunt missen

- Je op zoek bent naar een vast rendement zonder de volatiliteit van aandelen

- Je vastgoed als onderpand wilt in plaats van een beursgenoteerde belegging

- Je de depositogarantie minder zwaar weegt dan het hogere rendement

Conclusie Pearl Capital review 2026

Pearl Capital biedt een transparant en notarieel vastgelegd product met een aantrekkelijk rendement van 6% per jaar. De reviews zijn consistent positief en de uitbetaling verloopt volgens investeerders betrouwbaar.

Het is echter geen spaarproduct — je belegt buiten AFM-toezicht en er is geen depositogarantie. Wie zijn geld veilig wil stallen met overheidsgarantie, is beter af bij een spaarrekening of deposito via Raisin of Trade Republic.

Wie een deel van een groter vermogen wil laten renderen met vastgoed als zekerheid en geen bezwaar heeft tegen een looptijd van 24 maanden, vindt bij Pearl Capital een van de weinige producten op de Nederlandse markt met een vast rendement van 6%.

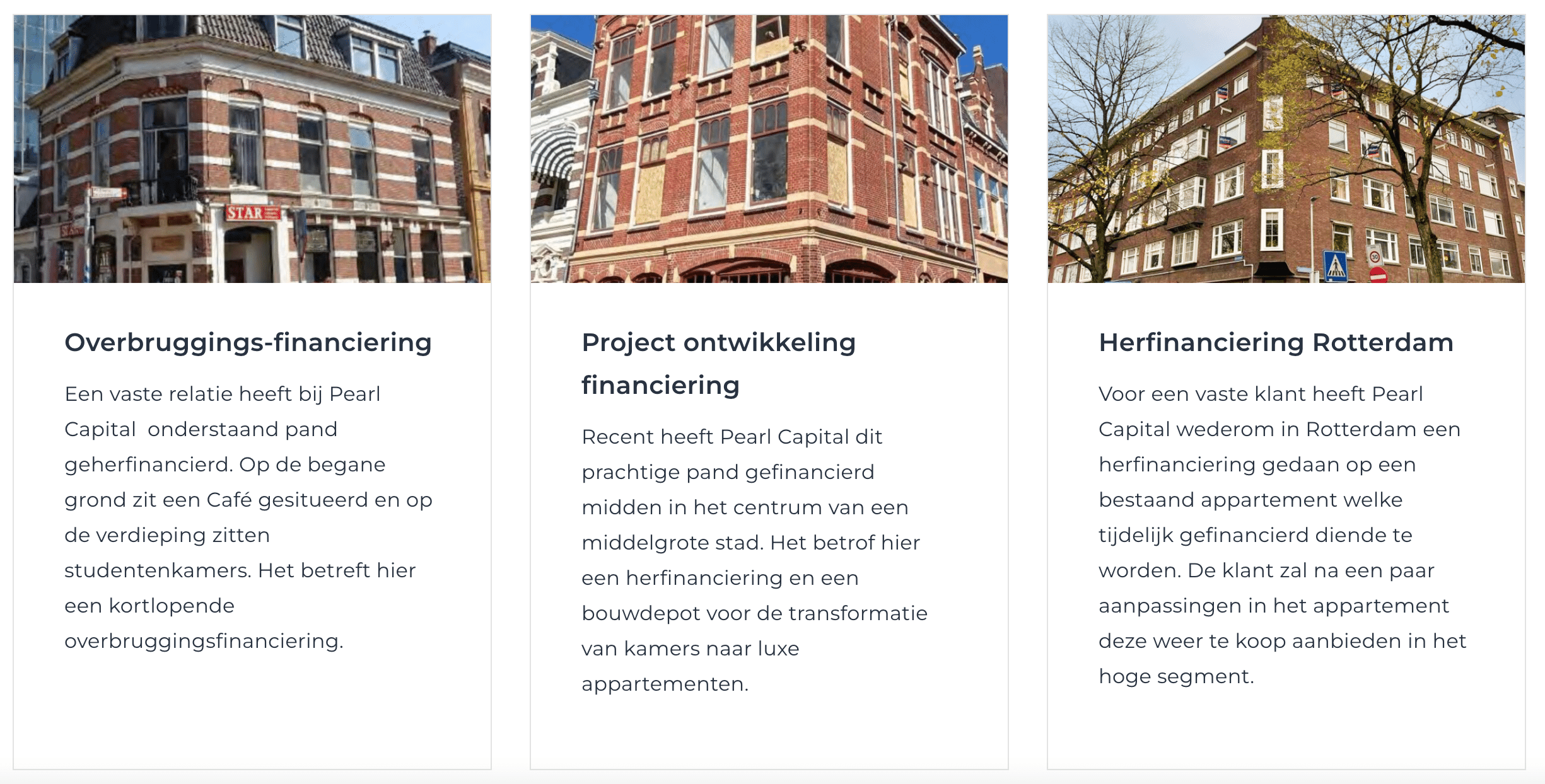

Voorbeelden van projecten

Pearl Capital voordelen

- 6% netto rendement, kwartaaluitkering

- Notarieel vastgelegd, 1e hypotheekrecht

- Geen kosten voor de investeerder

- Korte looptijd (24 maanden)

- Sterke reviews (4,8/5)

❌ Minimum €100.000

❌ Buiten AFM-toezicht

❌ Geen depositogarantie

❌ Illiquide — geld 24 maanden vast

Disclaimer: Je belegt buiten AFM toezicht.