Beleggen bij eToro is al jaren populair door het brede aanbod en de mogelijkheid om commissievrij in aandelen en ETF’s te handelen. Maar sinds kort biedt de broker ook iets dat interessant is voor spaarders: rente op ongebruikte cash. Dit betekent dat je niet-geïnvesteerde dollars in je eToro-account rente opleveren. Een unieke kans, want de meeste brokers bieden dit niet.

In dit artikel leggen we uit hoe rente op cash bij eToro werkt, hoeveel je kunt verdienen, welke risico’s er zijn en hoe dit fiscaal in Nederland wordt behandeld.

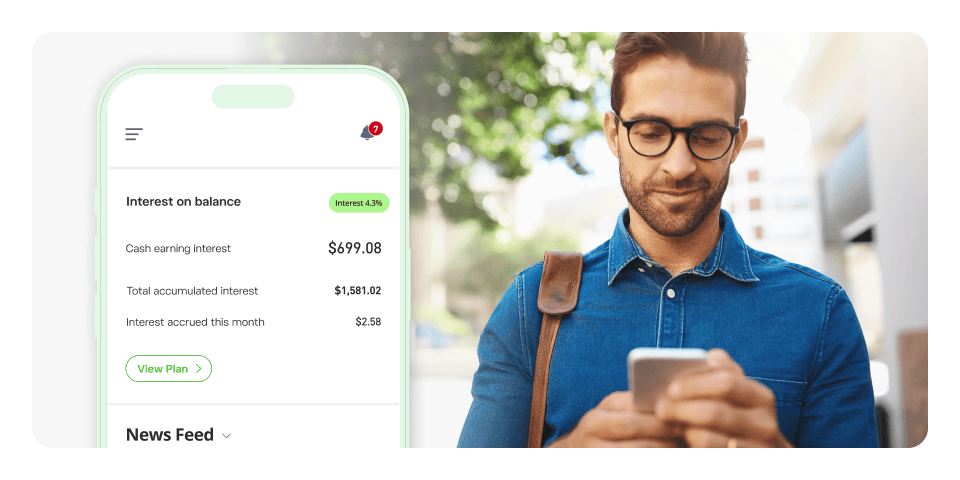

Wat is “Interest on USD Cash Balance”?

De functie heet officieel “Interest on USD Cash Balance” en houdt in dat je rente ontvangt over je dollar-saldo dat niet in beleggingen zit. Het is dus geen spaarrekening, maar een extra service binnen het handelsplatform. Het doel is dat ongebruikte cash niet stil hoeft te staan.

Hoe activeer je rente op cash bij eToro?

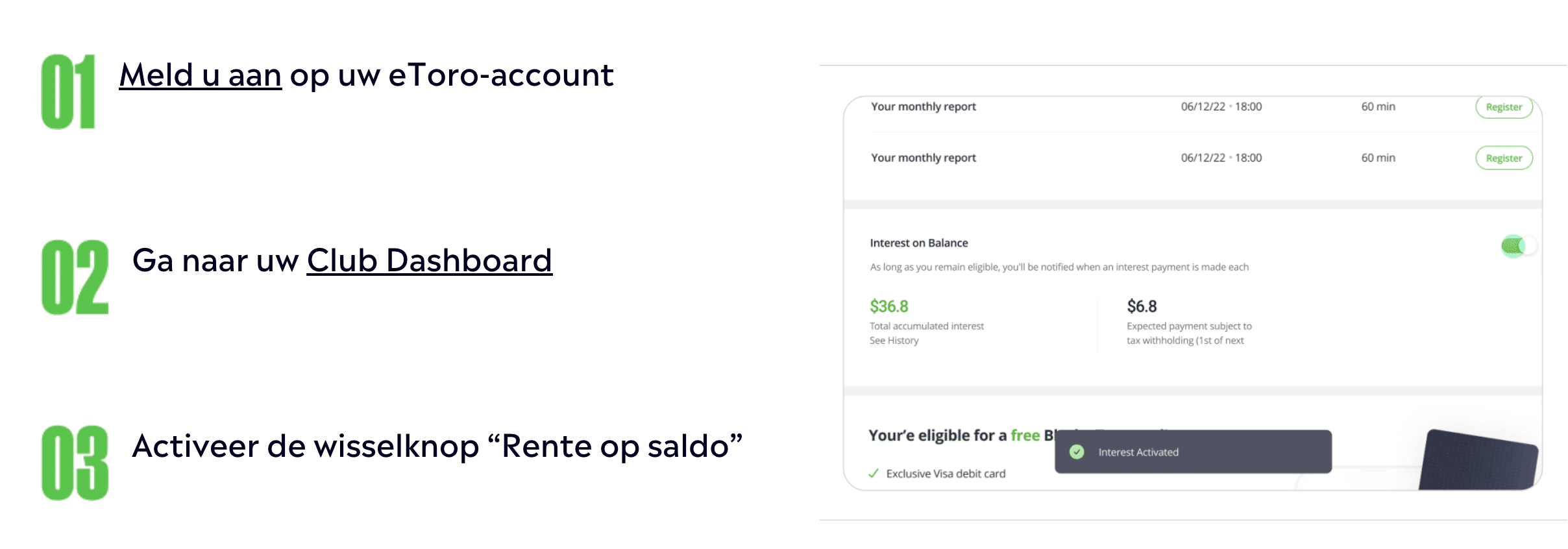

Om rente te ontvangen moet je de optie zelf activeren. Dit doe je via je accountinstellingen of via het Club-dashboard van eToro.

De rente geldt alleen als je de functie inschakelt. Zodra je dit gedaan hebt, gaat eToro automatisch dagelijks je saldo meenemen in de berekening en wordt de rente eens per maand uitbetaald.

👉 Tip: controleer na activatie altijd of de functie daadwerkelijk aanstaat, zodat je geen rendement misloopt.

Hoeveel rente kun je krijgen?

De hoogte van de rente hangt af van je saldo en je eToro Club-tier.

- USD 1 – 50.000 saldo: rente van ca. 2,75% per jaar

- Boven USD 50.000 + hogere Club-tier: rente tot 3,55% per jaar

De rente wordt dagelijks berekend en maandelijks bijgeschreven. Je geld blijft liquide: je kunt het op ieder moment opnemen of gebruiken voor beleggingen.

Voorbeeldberekening

- Bij een saldo van $10.000 en 2,75% rente ontvang je ongeveer $29 per maand.

- Bij een saldo van $50.000 en 3,55% rente ontvang je bijna $180 per maand.

Dat is een stuk meer dan de rente die Nederlandse banken doorgaans bieden op spaarrekeningen in vreemde valuta.

Wat zijn de voorwaarden?

- Je moet lid zijn van eToro Club (dit word je automatisch afhankelijk van je saldo).

- Alleen USD-saldo telt mee, geen euro’s of andere valuta.

- De rente geldt pas vanaf een saldo van minimaal $1.

- De hoogste rentepercentages zijn alleen beschikbaar voor hogere Club-tiers en saldo’s boven $50.000.

Is het veilig?

Bij Bunq of andere Nederlandse banken valt spaargeld onder het depositogarantiestelsel tot €100.000. Bij eToro is dit niet het geval.

- eToro staat onder toezicht van de Cypriotische toezichthouder CySEC.

- In Nederland is eToro geregistreerd bij de AFM en DNB.

- Cashsaldo’s zijn apart bewaard, maar kennen geen garantie via DNB.

👉 Conclusie: het is veiliger dan een willekeurige buitenlandse broker zonder toezicht, maar minder beschermd dan sparen bij een Nederlandse bank.

Vergelijking: rente op cash bij eToro vs. dollarrekening bij Bunq

| Kenmerk | eToro rente op cash | Bunq dollarrekening |

|---|---|---|

| Rente (USD) | 2,75% – 3,55% per jaar (afhankelijk van saldo & Club-tier) | 2,30% – 3,01% variabel per jaar |

| Uitbetaling | Maandelijks | Wekelijks |

| Veiligheid | CySEC-toezicht, geen depositogarantiestelsel | Nederlandse bankvergunning + depositogarantie |

| Toegang | Opt-in via Club-dashboard | Direct via Bunq-app, binnen 5 minuten geregeld |

| Valutarisico | Ja (USD/EUR wisselkoersen) | Ja (USD/EUR wisselkoersen) |

| Geschikt voor | Beleggers met USD-saldo bij eToro | Spaarders die zekerheid en depositogarantie zoeken |

Meer weten? Lees ook ons uitgebreide artikel:

Bunq vs. eToro: waar krijg je de meeste rente op dollars?

Bunq of eToro: waar krijg je de meeste rente op dollars?

Sparen in Amerikaanse dollars wordt steeds populairder onder Nederlanders. Dit kan interessant zijn wanneer je verwacht dat de dollar sterker […]

Valutarisico bij sparen in USD

Een belangrijk punt is dat de rente alleen geldt voor saldo’s in USD. Heb je euro’s, dan moet je deze eerst omzetten naar dollars. Dit brengt twee risico’s met zich mee:

- Wisselkoerskosten: bij elke omzetting van EUR naar USD betaal je een opslag.

- Valutarisico: als de dollar daalt ten opzichte van de euro, kan je rendement deels wegvallen.

Voorbeeld:

- Zet je €10.000 om naar USD bij een koers van 1,10 → je krijgt $11.000.

- Daalt de dollar daarna naar 1,20, dan is je $11.000 terug omgerekend nog maar €9.166 waard, ondanks dat je rente hebt ontvangen.

Dit risico maakt dat eToro cash-rente vooral interessant is voor mensen die toch al dollars willen aanhouden.

Kosten en aandachtspunten

Naast valutarisico zijn er enkele kosten en voorwaarden waar je rekening mee moet houden:

- Opnamekosten: eToro rekent $5 per opname, met een minimum van $30.

- Club-tier afhankelijkheid: de hoogste rente krijg je alleen met hogere Club-tiers.

- Geen depositogarantie: je loopt meer risico dan bij een Nederlandse bank.

Hoe zit het met belasting in Nederland?

De rente die je ontvangt telt mee in Box 3 (sparen en beleggen). Dit betekent dat je niet belasting betaalt over de exacte rente, maar over een fictief rendement op je vermogen.

- Je totaal aan bezittingen (bankrekeningen, beleggingen, eToro saldo) min schulden = belastbaar vermogen.

- Tot een bepaald bedrag geldt een vrijstelling.

- Alles daarboven wordt belast volgens de Box 3 tarieven.

👉 Conclusie: de rente op cash bij eToro levert extra rendement op, maar verandert niets aan de manier waarop je belasting betaalt in Nederland.

Voor wie is dit interessant?

- Actieve eToro-gebruikers: beleggers die toch al dollars in hun account hebben.

- Spaarders die meer rendement zoeken: mensen die niet terugdeinzen voor valutarisico en het ontbreken van depositogarantie.

- Niet geschikt voor: wie absolute zekerheid wil en liever binnen het Nederlandse depositogarantiestelsel blijft.

Conclusie

De mogelijkheid om rente te ontvangen op ongebruikte cash maakt eToro aantrekkelijker dan ooit. Met een rente van 2,75% tot 3,55% op dollars biedt het platform meer rendement dan traditionele banken. Tegelijkertijd zijn er duidelijke aandachtspunten: valutarisico, opnamekosten en het ontbreken van depositogarantie.

👉 Voor beleggers die al actief zijn bij eToro is dit een mooie extra bron van rendement. Voor spaarders die enkel veiligheid zoeken, blijft een Nederlandse bank met depositogarantie een betere keuze.

Veelgestelde vragen over rente op cash bij eToro

Je activeert dit via je accountinstellingen of het Club-dashboard. De functie moet handmatig aangezet worden. Daarna wordt de rente dagelijks berekend en maandelijks uitgekeerd.

De rente ligt tussen 2,75% en 3,55% per jaar, afhankelijk van je saldo en Club-tier. Tot $50.000 saldo geldt meestal 2,75%, bij hogere bedragen en tiers loopt dit op tot 3,55%.

Nee. Het is een extra service van de broker, geen officiële spaarrekening. Er geldt dus ook geen depositogarantiestelsel zoals bij Nederlandse banken.

eToro staat onder toezicht van CySEC en is geregistreerd bij AFM en DNB, maar je saldo valt niet onder de Nederlandse garantieregeling. Dat maakt het minder veilig dan sparen bij een bank, maar veiliger dan bij een broker zonder toezicht.

De belangrijkste risico’s zijn het valutarisico (schommelingen in de USD/EUR koers), de afhankelijkheid van Club-tier voor de hoogste rente, en het ontbreken van een depositogarantie.

De rente telt mee in Box 3 (sparen en beleggen). Je betaalt belasting over je totale vermogen volgens de regels van de Belastingdienst, niet over de exacte rente.