De spaarrentes zijn de afgelopen tijd flink gedaald en met gemiddeld 2–3% per jaar levert sparen nog altijd weinig op. Steeds meer spaarders en beleggers kijken daarom naar alternatieven om hun geld harder te laten werken. Een interessant platform dat vaak wordt genoemd, is Mintos. Hier kun je beleggen in leningen, obligaties, ETF’s en vastgoed – en ontvang je vaak maandelijkse uitbetalingen, net zoals rente op een spaarrekening.

Maar hoe werkt dit precies? En is Mintos een écht alternatief voor sparen?

Wat maakt Mintos interessant?

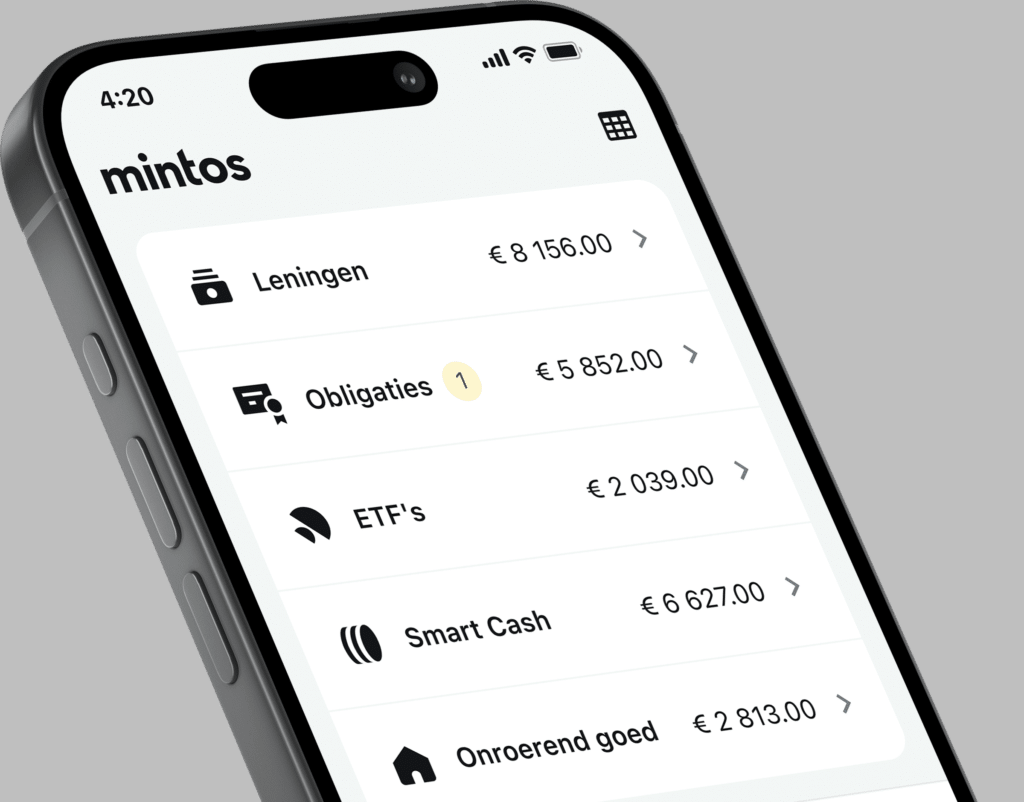

Mintos werd in 2015 opgericht en is inmiddels uitgegroeid tot de grootste P2P-marktplaats in Europa. Meer dan een half miljoen beleggers hebben er al een account geopend. Het idee is eenvoudig: in plaats van dat je je geld op een spaarrekening laat staan, kun je het investeren in verschillende soorten beleggingen, zoals leningen, obligaties, ETF’s en zelfs vastgoed. Je kunt al beginnen vanaf vijftig euro, waardoor het platform laagdrempelig is voor zowel beginnende als ervaren beleggers.

Wat Mintos aantrekkelijk maakt, is dat je vaak maandelijks inkomsten ontvangt uit je beleggingen. Denk aan rente uit leningen of dividend uit ETF’s. Dit geeft een gevoel dat vergelijkbaar is met de rente die je elke maand op een spaarrekening zou kunnen krijgen, alleen liggen de rendementen bij Mintos gemiddeld veel hoger.

👉 Wil je meer weten? Lees onze uitgebreide Mintos review 2025.

Mintos review 2026 – Is dit het beste P2P-platform voor passief inkomen?

Mintos is al jaren een van de grootste en meest veelzijdige platforms voor particuliere beleggers die hun vermogen passief willen […]

Sparen vs. beleggen bij Mintos: de vergelijking

Een spaarrekening blijft natuurlijk de veiligste optie. Je geld is beschermd door het depositogarantiestelsel tot honderdduizend euro, en je loopt geen enkel risico om je inleg kwijt te raken. Daar staat tegenover dat de spaarrente in 2025 meestal niet hoger komt dan twee of drie procent.

Bij Mintos is het beeld heel anders. Beleggers die hun geld investeren in leningen of obligaties behalen volgens cijfers van het platform vaak een rendement van negen tot elf procent per jaar. Dat is een aanzienlijk verschil. Bovendien worden de inkomsten vaak maandelijks uitgekeerd, waardoor je cashflow ervaart die lijkt op de rente van een spaarrekening, maar dan in een veel aantrekkelijker tempo. Het nadeel is dat je wel risico loopt. Kredietverstrekkers kunnen failliet gaan, leners kunnen hun lening niet terugbetalen en buyback-garanties zijn afhankelijk van de partij die de lening verstrekt.

Het verschil is dus duidelijk: sparen is veilig, maar levert weinig op. Mintos kan veel meer opleveren, maar vraagt dat je bereid bent risico te accepteren.

Hoewel sparen en beleggen heel verschillend zijn, voelt Mintos soms als een spaarrekening met turbo. Je krijgt regelmatige uitbetalingen, maar het rendement en risico liggen veel hoger.

| Spaarrekening | Mintos | |

|---|---|---|

| Rente / rendement | ± 2–3% per jaar | ± 9–11% per jaar |

| Veiligheid | Depositogarantie tot €100.000 | Beleggerscompensatie tot €20.000 |

| Uitbetaling | Jaarlijks of per kwartaal | Vaak maandelijks |

| Minimale inleg | €0 | €50 |

| Risico | Geen | Kredietrisico & afhankelijkheid kredietverstrekkers |

Kortom: sparen is volledig veilig, Mintos niet. Daar staat wel een fors hoger rendement tegenover.

Is Mintos veilig voor beleggers?

Veel mensen die het platform ontdekken, vragen zich af: is Mintos veilig voor beleggers?Hoewel beleggen via Mintos altijd risico’s met zich meebrengt, zijn er wel een aantal beschermingsmaatregelen. Het platform staat onder toezicht van de centrale bank van Letland, klantgelden worden gescheiden bewaard en er geldt een beleggerscompensatiestelsel tot twintigduizend euro. Daarnaast kent Mintos een eigen risk score, waarbij kredietverstrekkers een beoordeling krijgen van één tot tien, zodat beleggers beter kunnen inschatten welke risico’s ze nemen.

Toch is het belangrijk om te benadrukken dat dit nooit hetzelfde is als de zekerheid van een spaarrekening. Een spaarrekening is gegarandeerd, terwijl beleggen via Mintos afhankelijk is van markten, kredietverstrekkers en het platform zelf.

Beleggen brengt risico’s met zich mee, maar Mintos heeft wél verschillende beschermingsmaatregelen:

- Toezicht door Latvijas Banka, de centrale bank van Letland.

- Gescheiden bewaarneming van klantgelden en activa.

- Beleggerscompensatiestelsel tot €20.000 en 90% van nettoverlies.

- Mintos Risk Score (1–10) die het risico van kredietverstrekkers beoordeelt.

- Veel leningen met buyback-garantie bij wanbetaling (afhankelijk van kredietverstrekker).

Toch geldt: een spaarrekening blijft veiliger. Mintos is geschikt voor beleggers die méér risico willen nemen in ruil voor een hoger potentieel rendement.

Voor wie is Mintos interessant?

Mintos is vooral geschikt voor beleggers die passief inkomen willen opbouwen en niet tevreden zijn met de lage spaarrentes. Het platform is laagdrempelig omdat je al vanaf vijftig euro kunt instappen, en het feit dat je vaak maandelijkse inkomsten uit je beleggingen ontvangt, maakt het extra aantrekkelijk. Voor Nederlanders die zoeken naar het beste P2P-platform in 2025, is Mintos een logische keuze.

Het is echter minder geschikt voor spaarders die geen enkel risico willen lopen of hun geld op korte termijn nodig hebben. In dat geval blijft een spaarrekening of deposito de betere optie.

Conclusie: een alternatief voor je spaarrekening in 2025

Mintos voelt voor veel gebruikers als een spaarrekening 2.0. Je krijgt maandelijkse uitbetalingen, vergelijkbaar met rente, maar het rendement ligt vele malen hoger. Tegelijkertijd zijn er ook risico’s, en het is belangrijk om te beseffen dat dit geen gegarandeerd product is.

Voor wie bereid is die risico’s te nemen, kan Mintos een krachtig middel zijn om passief inkomen op te bouwen en financiële doelen sneller te bereiken. Voor spaarders die méér uit hun geld willen halen, kan Mintos in 2025 dus een interessant alternatief vormen.

🎁 Tijdelijke actie: ontvang tot €25 bonus bij aanmelding bij minimale inleg van €1.000.

👉 Benieuwd naar onze ervaringen en tips? Lees de volledige Mintos review 2025.

⚠️ Let op: beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen.