Het Europees Parlement debatteert over hoe de €10.000 miljard aan Europese spaartegoeden aan het werk gezet kan worden. Beleidsmakers, economen en finfluencers buigen zich over financiële geletterdheid en investeringskansen. Maar voor de gemiddelde Nederlandse spaarder is er een veel concreter probleem: hij laat honderden miljoenen euro's aan rente liggen — niet door gebrek aan kennis, maar puur door gemak.

€10.000 miljard staat stil in Europa

Europeanen hebben gezamenlijk ruim €10.000 miljard op spaarrekeningen staan. Brussel maakt zich zorgen: dat geld staat grotendeels stil, terwijl de Europese economie juist investeringen nodig heeft om bij te blijven met de VS en China.

De roep om financiële geletterdheid te verbeteren is begrijpelijk. Maar voor Nederlandse spaarders is de eerste stap veel eenvoudiger dan leren beleggen: gewoon overstappen naar een spaarrekening met een hogere rente.

Nederland: ruim €35 miljard aan vakantiegeld, grotendeels geparkeerd bij 1,25%

Elke mei ontvangen Nederlandse werknemers samen ruim €35 miljard aan vakantiegeld. Het overgrote deel belandt automatisch op een betaal- of spaarrekening bij de huisbank — ING, Rabobank of ABN AMRO — waar de spaarrente momenteel slechts 1,25% bedraagt.

Tegelijkertijd bieden Europese banken via platforms zoals Raisin rentes tot 2,85%, en verhoogde Santander Consumer Bank deze week de actierente voor nieuwe klanten naar 2,80%. Dat is meer dan het dubbele van de grootbanken.

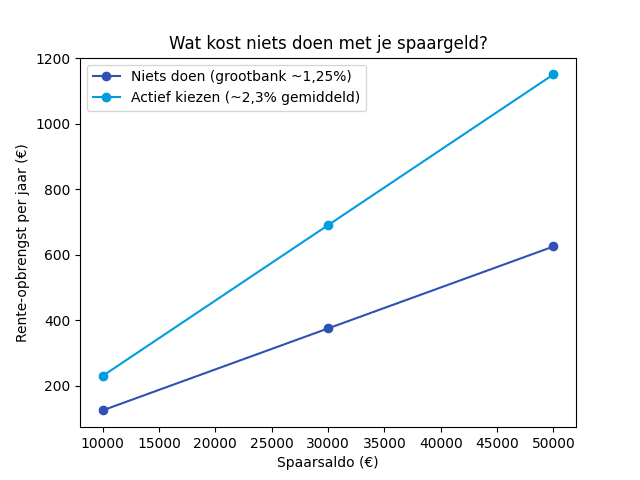

Wat dit betekent voor een individuele spaarder:

| Spaarsaldo | Grootbank (1,25%) | Actierente (2,80%) | Verschil per jaar |

|---|---|---|---|

| €10.000 | €125 | €280 | €155 |

| €30.000 | €375 | €840 | €465 |

| €50.000 | €625 | €1.400 | €775 |

Collectief laten Nederlanders zo honderden miljoenen euro's per jaar liggen — niet omdat ze het niet kunnen, maar omdat ze het niet doen.

Het verschil zit niet in kennis, maar in gedrag.

Waarom blijft spaargeld bij de grootbank?

De verklaring is gedragseconomisch, niet rationeel. Onderzoek naar financieel gedrag wijst steevast op dezelfde oorzaken:

Inertie — het standaardgedrag is niets doen. De meeste mensen hebben hun spaarrekening ooit geopend bij dezelfde bank als hun betaalrekening en hebben die keuze nooit heroverwogen.

Vertrouwen in de huisbank — bekende namen voelen veiliger, ook al bieden onbekende Europese banken dezelfde garanties via het depositogarantiestelsel (tot €100.000).

Drempel van overstappen — veel spaarders denken dat het ingewikkeld is. In de praktijk is een nieuwe spaarrekening vaak binnen 10 minuten geopend. Lees hoe makkelijk het is in ons stappenplan van spaarbank veranderen.

Financiële geletterdheid begint niet met beleggen

Brussel wil Europeanen stimuleren om spaargeld te investeren. Dat is een legitiem doel op de lange termijn. Maar de basis moet eerst op orde zijn: wie zijn spaargeld nog steeds tegen 1,25% bij een grootbank heeft staan, loopt al achter voordat hij ook maar nadenkt over aandelen of ETF's.

De eerste stap in financiële geletterdheid voor de gemiddelde Nederlander is niet een beleggingsrekening openen — het is actief vergelijken wat zijn spaargeld oplevert en waar nodig overstappen.

Dat kost geen kennis van de kapitaalmarkt. Het kost tien minuten.

Actierentes: kansen, maar let op de looptijd

Banken concurreren actief om spaargeld, zeker in de vakantiegeld-maand. Dat levert kansen op, maar vraagt wel aandacht:

- Actierentes zijn tijdelijk — na de actieperiode valt de rente terug

- Santander biedt nu 2,80% voor 6 maanden, daarna 2,00%

- Raisin biedt via partnerbanken 2,85% voor 3 maanden, daarna 1,92%

- Scalable Capital biedt 2,50% structureel — geen actieperiode

Wie actierentes slim gebruikt én na afloop opnieuw vergelijkt, haalt consistent een hogere rente dan bij de grootbank — zonder extra risico.

👉 Vergelijk alle actuele spaarrentes op SpaarrentesVergelijken.net

Veelgestelde vragen

Ja. Alle Europese banken die actief zijn in Nederland vallen onder het Europese depositogarantiestelsel. Tot €100.000 per bank per persoon is je spaargeld gegarandeerd — ongeacht of de bank in Nederland, Duitsland of Spanje gevestigd is.

Op €30.000 spaargeld is het verschil tussen 1,25% (grootbank) en 2,80% (actierente) circa €465 per jaar. Dat is geld dat je nu laat liggen.

Bij de meeste online banken duurt de registratie 10 tot 15 minuten. Je hebt een identiteitsbewijs en een bestaande bankrekening nodig als koppelrekening.

Ja. Spaargeld bij buitenlandse banken telt mee in box 3. De belastingdiensten wisselen automatisch gegevens uit via het CRS-systeem.