Actuele stand — augustus 2026

| 📈 Inflatie juli 2026 (CBS) | 3,1% |

| 🏦 Spaarrente grootbanken | 1,25% |

| 💡 Beste vrij opneembare rente | 3,10% (Revolut) |

| 📉 Reëel rendement grootbank | -1,55% |

| 📊 Reëel rendement beste challenger | +0,30% ✅ |

Reëel rendement = spaarrente minus inflatie. Een negatief getal betekent verlies aan koopkracht.

De inflatie in Nederland steeg in juli 2026 naar 3,1%. Er zijn nog steeds banken waar de spaarrentes de inflatie overtreffen: wie kiest voor Trade Republic, bunq of Revolut, behoudt nog enigzins koopkracht. Wie niets doet en bij ING, Rabobank of ABN AMRO blijft staan, verliest nog steeds ruim 1,5% per jaar.

Wat betekent 3,1% inflatie voor je spaargeld?

Inflatie betekent dat je voor hetzelfde geld minder kunt kopen. Als jouw spaargeld 1,25% rente oplevert maar de prijzen stijgen met 3,5%, verlies je per saldo 2,25% koopkracht per jaar.

Concreet, bij een saldo van €25.000:

| Situatie | Rente | Inflatie | Reëel resultaat per jaar |

|---|---|---|---|

| Grootbank (ING/Rabo/ABN) | 1,25% | 2,8% | -€388 |

| Raisin vrij opneembaar | 2,30% | 2,8% | -€125 |

| Trade Republic | 3,00% | 2,8% | +€50 ✅ |

| bunq (actierente) | 3,01% | 2,8% | +€53 ✅ |

| Revolut (actierente) | 3,10% | 2,8% | +€75 ✅ |

Bij een saldo van €25.000. Actierentes gelden voor nieuwe klanten.

Voor het eerst dit jaar: spaarrente klopt inflatie. Bij Trade Republic, bunq en Revolut is de reële spaarrente nu licht positief. Dat betekent dat je spaargeld met deze aanbieders in koopkracht groeit — al is het met kleine stapjes. Wie bij een grootbank zit, verliest nog steeds €388 per jaar bij een saldo van €25.000.

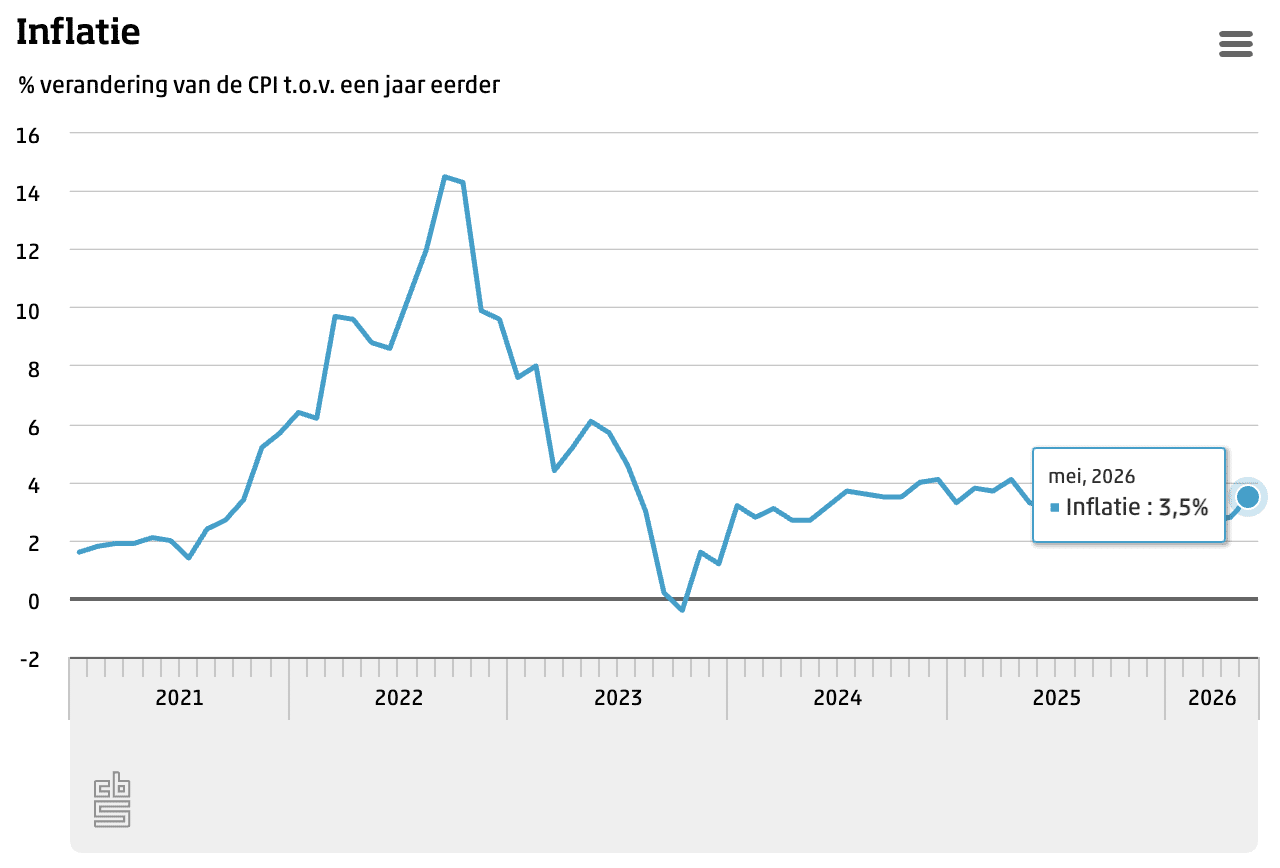

Hoe ontwikkelt de inflatie zich verder in 2026?

Na een piek van 3,5% in mei daalde de eurozone-inflatie in juni naar 2,8% — onder de marktverwachting van 3,0%. Energieprijzen daalden van 10,8% naar 8,7%, diensteninflatie van 3,5% naar 3,2%.

Of de daling doorzet, hangt af van twee factoren: energieprijzen (die gevoelig zijn voor geopolitieke spanningen) en loongroei (die hardnekkig hoog blijft). De ECB houdt de rente data-afhankelijk — een nieuwe verhoging in september is mogelijk maar minder zeker geworden na de junidaling.

Voor spaarders is dit goed nieuws: de druk op koopkracht neemt af. Maar de beste rentes zijn tijdelijk — actierentes bij bunq en Revolut gelden maar enkele maanden voor nieuwe klanten.

Deposito's: een deel van je koopkracht vastzetten

Wie zijn rente wil vastleggen — ongeacht wat de inflatie of de ECB daarna doet — kan een deel van zijn spaargeld vastzetten in een deposito. Via Raisin zijn er momenteel opties boven de 3% voor looptijden van 12 maanden en langer.

| Aanbieder | Rente | Looptijd |

|---|---|---|

| Nexent Bank | 3,65% | 10 jr |

| Brocc Finance | 3,25% | 10 jr |

| Klarna Bank | 3,05% | 4 jr |

| Banca Sistema | 3,00% | 24 mnd |

| Younited Credit | 2,90% | 12 mnd |

Rentes per 13 juli 2026. Via Raisin beschikbaar voor Nederlandse spaarders.

Analyse: niets doen is de duurste keuze

Door Ricardo van den Heuvel, SpaarrentesVergelijken.net

De inflatie van 2,8% in juni is geen verrassing, maar het is wel een herinnering. Spaargeld bij een grootbank levert dit jaar effectief een verlies op van meer dan 2% — elk jaar dat je niets doet, koopt je spaargeld minder.

Dat gezegd: wie bij Trade Republic of Consorsbank zit, beperkt dat verlies tot bijna nul. Volledige bescherming tegen inflatie is met een vrij opneembare spaarrekening realistisch niet haalbaar — maar het verschil tussen -2,25% en -0,10% is enorm.

— Ricardo van den Heuvel, oprichter SpaarrentesVergelijken.net

Eerder in 2026

| Maand | Inflatie (CBS) | Beste spaarrente | Reëel rendement (beste) |

|---|---|---|---|

| Juli 2026 | 3,1% | 3,10% (Revolut) | 0,00% |

| Juni 2026 | 2,8% | 3,10% (Revolut) | +0,30% ✅ |

| Mei 2026 | 3,5% | 3,00% (Trade Republic) | -0,50% |

| April 2026 | 2,8% | 2,85% | +0,05% |

| Maart 2026 | 2,7% | 3,00% | +0,30% |

Tabel wordt maandelijks bijgewerkt na publicatie CBS-cijfers.

Veelgestelde vragen

Bij grootbanken wel: met 1,25% rente en 2,8% inflatie verlies je per saldo 1,55% koopkracht per jaar. Bij challengers zoals Trade Republic (3,00%), bunq (3,01%) of Revolut (3,10%) is de reële spaarrente nu licht positief — je behoudt je koopkracht.

Bij een inflatie van 2,8% (juni 2026) heb je minimaal 2,8% rente nodig om quitte te spelen. Dat haal je op dit moment bij Trade Republic (3,00%), bunq (3,01%) en Revolut (3,10%). Bij grootbanken (1,25%) blijft een reëel verlies van 1,55% per jaar over.

Beleggen biedt op lange termijn gemiddeld hogere rendementen, maar met risico. Voor je noodfonds of geld dat je binnen 1–3 jaar nodig hebt, is sparen veiliger — maar kies dan wél de bank met de hoogste rente.

Het CBS publiceert maandelijks de Nederlandse inflatiecijfers. We updaten deze pagina na elke publicatie.