De afgelopen jaren leverde sparen eindelijk weer wat op. Banken verhoogden hun rentes, spaarders keerden terug, en platforms als Raisin maakten het makkelijker om Europese banken te vergelijken. Maar inmiddels beginnen de spaarrentes weer langzaam te dalen, terwijl de beurs blijft bewegen. Steeds meer mensen vragen zich af:

Moet ik blijven sparen, of is het tijd om (weer) te gaan beleggen?

De AFM-baas zei het onlangs onomwonden in het Financieele Dagblad: een op de drie huishoudens belegde niet in 2024, terwijl het daar wel de middelen voor had. Tegelijkertijd waarschuwt diezelfde AFM voor te vroeg of te wild beleggen. De echte vraag is dus niet óf je moet beleggen — maar wanneer. En wat er vóór dat moment moet staan.

Het goede nieuws: je hoeft niet te kiezen. In 2026 is de slimste aanpak vaak een combinatie van sparen én beleggen.

Waarom sparen nog steeds belangrijk is

Sparen blijft de veiligste manier om geld op korte termijn beschikbaar te houden.

Een spaarbuffer geeft rust: onverwachte kosten, een kapotte auto of een hoge energierekening hoef je niet te lenen.

💡 Vuistregel: houd 3 tot 6 maanden aan vaste lasten aan als buffer volgens het nibud.

Eigen woning of variabel inkomen als ZZP'er? Ga dan voor 6 maanden. Alles wat daarboven komt, kun je laten groeien via beleggingen.

| Situatie | Maandlasten | Buffer 3 mnd | Buffer 6 mnd |

|---|---|---|---|

| Alleenstaand huurder | €1.500 | €4.500 | €9.000 |

| Stel met koophuis | €2.800 | €8.400 | €16.800 |

| ZZP'er | €2.200 | €6.600 | €13.200 |

Dit geld beleg je niet. Dit geld staat op een vrij opneembare spaarrekening — beschikbaar als het nodig is, maar intussen niet stilstaand op 1,25%.

Alles wat daarboven komt, kun je laten groeien via beleggingen.

Waar krijg je de hoogste spaarrente?

| Bank | Soort rekening | Rente (indicatie) |

|---|---|---|

| Trade Republic | Flexibel sparen | 3,00% rente (structureel, geen maximum) |

| Santander Consumer Bank | Flexibel sparen | 2,80% (actierente 6 mnd voor nieuwe klanten) |

| Raisin Renteboost | Flexibel sparen | 2,85% (eerste 3 maanden) |

| Scalable Capital | Flexibel sparen | 2,50% (structureel) |

(Bron: Spv.net, 2026 – actuele rentes kunnen afwijken)

👉 Tip: verdeel spaargeld over meerdere banken voor extra dekking via het Europese depositogarantiestelsel.

Santander Consumer Bank spaarrekening

- Hoge actierente met extra flexibiliteit

- Dagelijks opneembaar, geen voorwaarden

- Gedekt tot €100.000 (Spaans garantiestelsel)

Beleggen voor groei op de lange termijn

Waar sparen zekerheid biedt, levert beleggen op de lange termijn meestal meer rendement op. Gemiddeld groeide een wereldwijde aandelenportefeuille (zoals de MSCI World Index) de afgelopen 30 jaar met zo’n 6 à 7% per jaar — ondanks tussentijdse schommelingen.

💡 Belangrijk: beleggen draait niet om timing, maar om tijd in de markt.

Beleggen wordt steeds toegankelijker

Er zijn steeds meer platforms die sparen en beleggen combineren:

- Raisin Invest – sinds kort ook modelportefeuilles met automatische spreiding. tot €100 bonus mogelijk.

- Degiro – voor wie meer zelf wil kiezen, maar wel overzicht wil houden. €100 gratis transactietegoed.

- Lightyear – commissievrij beleggen in ETF's, toegankelijk voor beginners. Ontvang een gratis deel van een aandeel ter waarde van maximaal € 100 met promotiecode SPAARRENTE. Er zijn kosten voor fondsbeheer van toepassing.

- Trade Republic – €1 per order, 3% rente op niet-belegd cashsaldo, breed aanbod aandelen en ETF's

👉 Je kunt vaak al starten met kleine bedragen per maand, zodat je rustig kunt opbouwen zonder grote risico’s.

De kracht zit in de combinatie

De oude keuze “sparen of beleggen” is voorbij.

De meeste mensen zijn beter af met beide: zekerheid én groei. In het algemeen kunnen sparen en beleggen elkaar aanvullen. Een gezonde financiële strategie omvat vaak zowel spaargeld voor kortetermijndoelen als beleggingen voor langetermijndoelen. Het is verstandig om advies in te winnen bij financiële experts voordat je een beslissing neemt, zodat je een plan kunt maken dat past bij jouw unieke situatie en doelen.

| Profiel | Sparen | Beleggen | Toelichting |

|---|---|---|---|

| Voorzichtig | 80% | 20% | Focus op zekerheid, klein groeideel |

| Gemiddeld | 60% | 40% | Evenwicht tussen rust en rendement |

| Ambitieus | 30% | 70% | Meer risico, maar kans op hogere groei |

💡 Je kunt ook binnen één platform combineren:

bijvoorbeeld via Raisin geld flexibel sparen én een deel beleggen in modelportefeuilles.

Of via Scalable Capital automatisch een deel op de spaarrekening laten staan en de rest in ETF’s beleggen.

Zo begin je met combineren

1️⃣ Bepaal je buffer

- Reken uit hoeveel je minimaal nodig hebt (meestal 3–6 maanden vaste lasten).

2️⃣ Kies je verhouding - Wil je vooral zekerheid? Start met 80% sparen / 20% beleggen.

3️⃣ Gebruik vaste inleg - Beleg maandelijks een klein bedrag om koersschommelingen te spreiden.

4️⃣ Evalueer jaarlijks - Als je buffer groeit of je inkomen stijgt, kun je het beleggingsdeel langzaam uitbreiden.

Conclusie: balans is de nieuwe strategie

Je hoeft niet te kiezen tussen zekerheid en rendement.

Door te sparen én te beleggen, bouw je rust én groei tegelijk op.

Sparen geeft stabiliteit, beleggen zorgt voor groei.

De kunst is om de juiste balans te vinden — precies wat steeds meer aanbieders, zoals Raisin en Scalable Capital, nu mogelijk maken.

💡 Begin klein, denk groot: de beste financiële strategie in 2026 is niet zwart-wit, maar gebalanceerd.

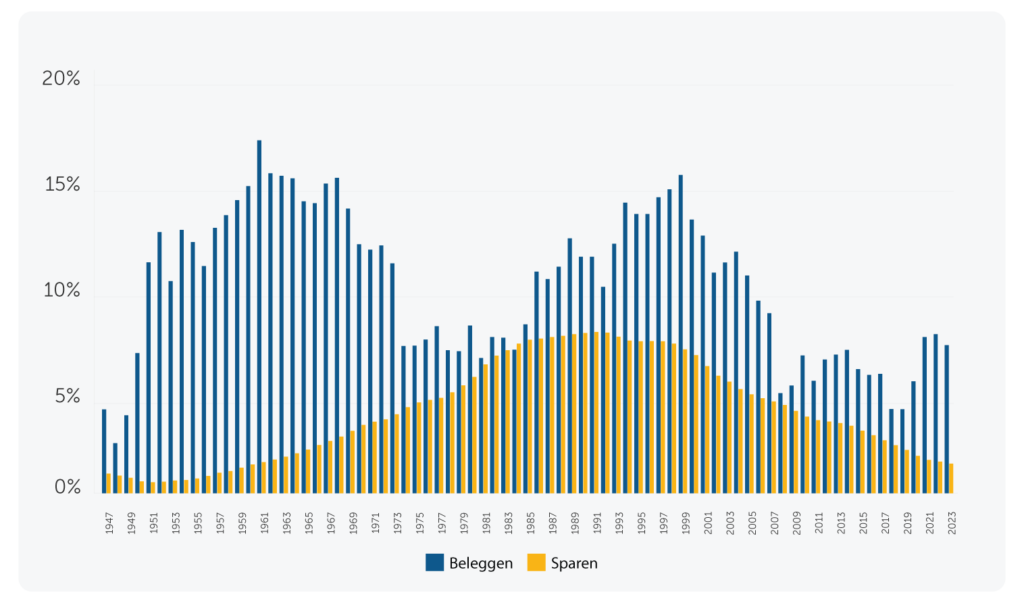

Historisch gemiddeld rendement sparen of beleggen

Om wat meer inzicht te krijgen in de redenen om te sparen geven we hieronder wat data van de afgelopen 20 jaar.

Kijken we naar alle periodes van 20 jaar? Dan was er geen enkele periode met een negatief rendement meer. Dat betekent trouwens niet dat er geen negatieve jaren tussen zaten: die waren er genoeg. Het betekent wel dat het sinds 1947 niet uitmaakte wanneer je begon met beleggen. Want als je minstens 20 jaar belegde, was het gemiddelde jaarlijkse rendement altijd positief (en bovendien altijd hoger dan het rendement van een spaarrekening).

| Model | Zeer offensief | Offensief | Neutraal | Defensief | Zeer defensief |

|---|---|---|---|---|---|

| 2010 | 6,28% | 5,64% | 5,00% | 4,37% | 3,73% |

| 2011 | -5,50% | -2,79% | -0,08% | 2,62% | 5,33% |

| 2012 | 13,05% | 11,01% | 9,98% | 6,95% | 4,92% |

| 2013 | 24,54% | 18,79% | 13,04% | 7,28% | 1,53% |

| 2014 | 8,94% | 8,93% | 8,91% | 8,90% | 8,88% |

| 2015 | 1,05% | 0,86% | 0,66% | 0,46% | 0,27% |

| 2016 | 7,26% | 6,31% | 5,35% | 4,39% | 3,44% |

| 2017 | 15,60% | 12,21% | 8,82% | 5,43% | 2,04% |

| 2018 | -9,21% | -7,19% | -5,18% | -3,16% | -1,14% |

| 2019 | 22,75% | 18,84% | 14,94% | 11,03% | 7,13% |

| 2020 | 10,61% | 8,11% | 6,83% | 5,49% | 4,08% |

| 2021 | 22,50% | 14,92% | 9,86% | 4,80% | -0,25% |

| 2022 | -15,97% | -15,77% | -15,63% | -15,49% | -15,35% |

| 2023 | 17,85% | 14,02% | 11,47% | 8,92% | 6,37% |

| 2024 | 20,05% | 14,30% | 10,46% | 6,63% | 2,79% |

| Gemiddeld | 8,64% | 6,77% | 5,26% | 3,71% | 2,10% |

Hierboven tonen we de gemiddelde rendementen van beleggingsfondsen via BrandNewDay. Als we bijvoorbeeld voor een gemiddeld beleggingsprofiel gaan (neutraal) zien we bepaalde jaren een dip zoals 2018 met de bankencrisis en 2022 met de coronacrisis. Maar over 20 jaar genomen is het gemiddelde rendement 5,26%. Dit behaal je met een spaarrekening eigenlijk nooit.

Disclaimer: Beleggen kent risico's. Je kunt je inleg (deels) verliezen.