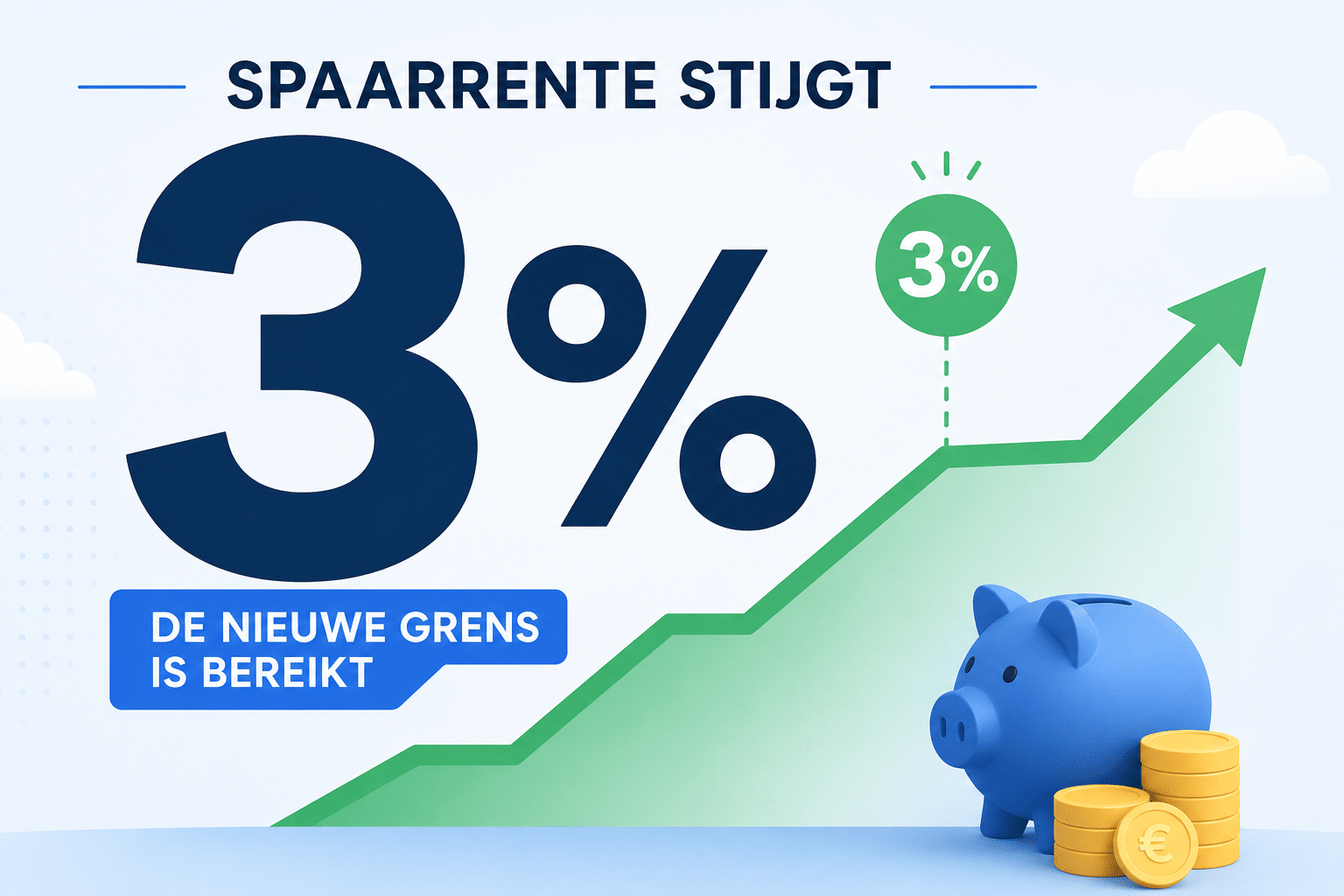

Voor het eerst in jaren is de 3%-grens bereikt op vrij opneembaar spaargeld. Trade Republic verhoogde deze week de rente op cashsaldo naar 3,00% — structureel, voor nieuwe, zonder actieperiode. Tegelijkertijd bieden meerdere deposito-aanbieders via Raisin al rentes tot 3,42% op langere looptijden.

De trend is duidelijk: de spaarmarkt beweegt opwaarts, terwijl de ECB de beleidsrente stabiel houdt op 2,00%.

Hoe zijn we hier gekomen?

Eind 2024 daalde de ECB-rente stapsgewijs van 4% naar 2%. Spaarrentes volgden — maar niet allemaal even snel, en niet allemaal even ver. Grootbanken als ING, Rabobank en ABN AMRO bleven hangen op 1,25%. Online platforms en buitenlandse banken gingen een eigen koers varen.

In 2026 zien we het effect: banken concurreren actief om spaargeld via actierentes en structurele verhogingen, terwijl de ECB de rente voorlopig stabiel houdt. Het resultaat: spaarders die actief vergelijken, halen inmiddels meer rente dan ooit in de afgelopen jaren.

De 3%-grens: wie zit er al boven?

| Aanbieder | Rente | Type | Looptijd |

|---|---|---|---|

| Trade Republic | 3,00% | Vrij opneembaar | Structureel |

| Mano Bank (via Raisin) | 3,02% | Deposito | 12 maanden |

| RCI Bank (via Raisin) | 3,00% | Deposito | 48 maanden |

| Deutsche Bausparkasse Badenia (via Raisin) | 3,42% | Deposito | 120 maanden |

| Klarna Bank | 2,90% | Deposito | Langere looptijd |

Voor vrij opneembaar spaargeld is Trade Republic nu de enige aanbieder boven de 3%. Voor deposito's is de 3%-grens al langer bereikbaar — en bij langere looptijden zelfs ruim erboven.

Wat betekent dit voor spaarders?

De 3%-grens heeft psychologische waarde — het is het niveau waarbij sparen voelt als echt renderen in plaats van geld parkeren. Maar het verschil zit hem in de details:

Vrij opneembaar vs. deposito Trade Republic biedt 3% zonder dat je geld vastzit. Dat is uniek in de huidige markt. Deposito's bieden soms hogere rentes, maar je geld staat vast voor de gekozen looptijd.

Structureel vs. actierente Veel actierentes zijn tijdelijk — na 3 of 6 maanden valt de rente terug. Trade Republic biedt de 3% structureel, wat het extra aantrekkelijk maakt voor spaarders die niet elke paar maanden willen wisselen.

Grootbanken blijven ver achter ING, Rabobank en ABN AMRO bieden nog steeds 1,25%. Het verschil op €30.000 spaargeld: €525 per jaar minder dan bij Trade Republic. Dat is geld dat spaarders jaar na jaar laten liggen.

Gaat de 3% trend doorzetten?

Het eerstvolgende ECB-rentebesluit is op 11 juni 2026. Als de ECB de rente stabiel houdt, blijft de concurrentie tussen banken de drijvende kracht achter hogere spaarrentes. Als de ECB verhoogt — wat bij oplopende inflatie richting 3% niet ondenkbaar is — kunnen spaarrentes verder stijgen.

Voor spaarders die nu overwegen over te stappen: wachten op een nóg hogere rente is klassiek uitstelgedrag. Wie nu overstapt, profiteert direct.

👉 Vergelijk alle actuele spaarrentes 👉 Lees onze Trade Republic review 👉 Bekijk alle depositorentes