Wil je je (klein)kind in de toekomst laten studeren? Dan kan het geen kwaad nu alvast een spaarpotje aan te leggen. Want, studeren wordt steeds duurder en studenten hoeven steeds minder op overheidssteun te rekenen. Volgens berekeningen kost alleen een studie straks al gauw zo’n €12.000. Hieronder 5 opties om te sparen voor de toekomstige studie van je (klein)kind.

Optie 1: Open een jeugdspaarrekening

Als (groot)ouders kun je een jeugdspaarrekening voor je (klein)kind openen. Daarop stort je elke maand een vast bedrag. Na verloop van tijd spaar je zo een aardig spaarpotje bijeen. Overweeg je een jeugdspaarrekening te openen? Let dan onder andere op de rentepercentages. Die verschillen nogal. Zo biedt bijvoorbeeld de ASN Bank op de Duurzame Jeugdspaarrekening 0,10% rente terwijl je op de Jeugdspaarrekening van de Rabobank 0,00% rente vangt. Daarnaast geven bepaalde banken op gezette tijden bonussen, zoals de ING. Check ook zeker de beperkende voorwaarden van jeugdspaarrekeningen. Sommige keren pas uit als je (klein)kind 18 jaar wordt. Al met al spaar je gemiddeld via een jeugdspaarrekening met een maandelijkse inleg van €100 tegen een rentepercentage van 0,90% in 10 jaar tijd een kleine €12.000 bijeen. Let wel: dat is niet mogelijk bij alle banken. Een beperkende voorwaarde van onder andere de RegioBank is dat je jaarlijks niet meer dan €600 mag sparen.

Optie 2: Spaar op een internetspaarrekening

Aantrekkelijker dan een jeugdspaarrekening is een gewone internetspaarrekening. Internetspaarrekeningen vaak geen beperkende voorwaarden. Dat biedt je als (groot)ouders meer vrijheid. Bovendien kun je via een internetspaarrekening zonder voorwaarden eenvoudig van de ene naar de andere bank overstappen zodra de rentes stijgen. Dus vergelijk voordat je een spaarrekening voor je kind of kleinkind opent zeker de rentes en voorwaarden van de spaarrekeningen. Spaar je voor de studie van je kind via een internetspaarrekening? Met een inleg van €100 per maand tegen 0,30% rente bij Bigbank spaar je in 10 jaar tijd ruim €12.000.

Optie 3: Kies voor deposito sparen

Wanneer je wilt sparen voor je kind heb je waarschijnlijk een langere termijn visie. Je wilt sparen voor een studie of rijbewijs. Waarom zou je dan niet sparen op een deposito? Des te langer je inlegt op een deposito, des te hoger is de rente. Bijkomend voordeel is dat je eindopbrengst gegarandeerd is. Want, het rentepercentage staat gedurende de gehele looptijd vast. Nadelen van deposito sparen zijn dat je tussentijds geen geld mag bijstorten. Ook mag je geen geld opnemen of je moet een boete betalen. En stijgt de rente? Dan profiteer je daar niet van, want de rente staat voor de gehele looptijd vast. Wil je meer flexibiliteit? Dan kun je een flexibel spaardeposito overwegen. Wil je binnen 10 jaar zo’n € 12.000 sparen? Dan realiseer je dat via een spaardeposito van Bigbank bij een inleg van €10.000 tegen een rente van 1,50%.

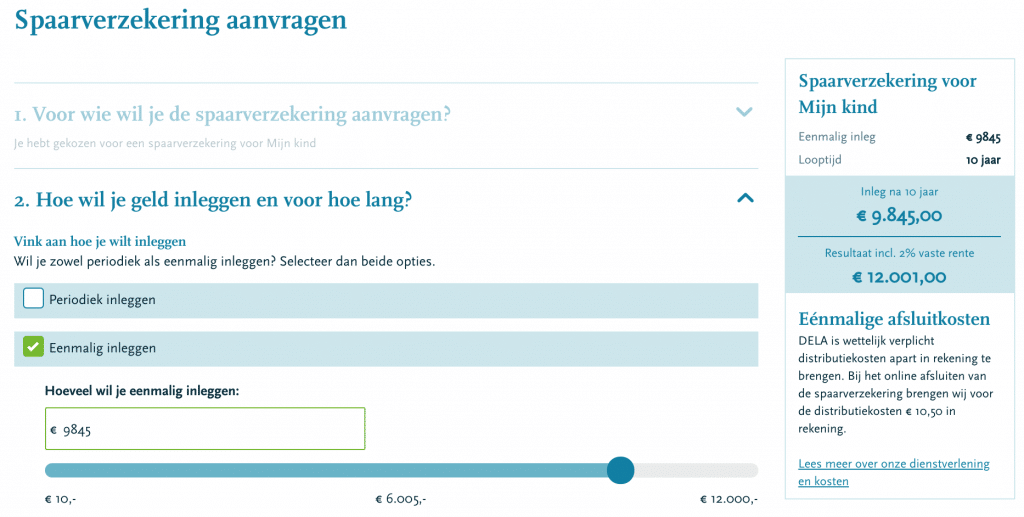

Optie 4: Open een spaarverzekering

Een andere optie is een spaarverzekering. De spaarverzekering van DELA heeft een vaste rente van 2,00%. Je legt periodiek of eenmalig een bedrag in en krijgt aan het einde van de looptijd een gegarandeerd bedrag uitgekeerd. Wil je binnen 10 jaar zo'n € 12.000 sparen? dan realiseer je dit via een spaarverzekering van DELA van 10 jaar vast bij een eenmalige inleg van € 9.845,00 tegen een rente van 2,00%.

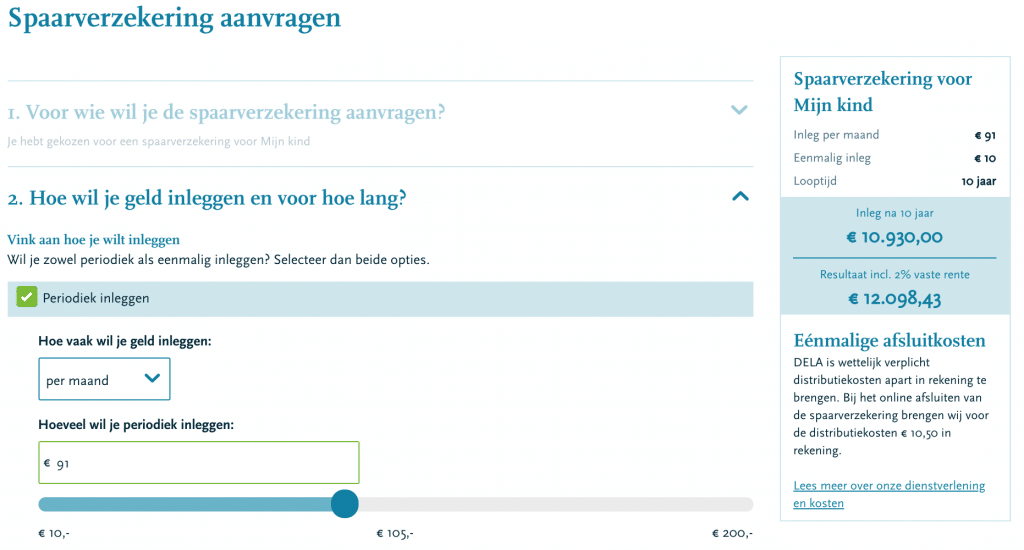

Wil je € 12.000 sparen maar zonder eenmalige inleg. Kies dan voor periodiek maandelijks inleggen. Je dient eenmalig €10 in te leggen en een maandelijkse bijdrage van €91 voor 10 jaar lang.

Als je (klein) kind 18 jaar wordt krijgt hij/zij het geld in beheer. Let op: je mag maximaal €5.428 belastingvrij per jaar schenken aan je kind of € 2.173 per jaar een je kleinkind. Het bedrag valt onder de schenkbelasting.

Optie 5: Combineer een internetspaarrekening met deposito sparen

Ook is het een optie om diverse spaarmogelijkheden te combineren. Bijvoorbeeld maandelijks een vast bedrag sparen op een internetspaarrekening zonder beperkende voorwaarden. Het gespaarde jaarsaldo plus rente stort je vervolgens elk jaar op een spaardeposito met de hoogste rente. Je begint met een deposito van 9 jaar, het volgende jaar kies je een deposito van 8 jaar, daarna 7 jaar enzovoort. De jaarlijkse rente die je op je spaardeposito ontvangt, stort je eveneens in een nieuwe deposito die je jaarlijks opent. Zo ontvang je rente op rente. Deze manier van sparen geeft je veel flexibiliteit. Niet alleen kun je een internetspaarrekening met de hoogste rente kiezen, maar ook een rendabele deposito. Een internetspaarrekening waarop je zo’n 0,2% rente ontvangt en maandelijks €85 spaart, levert jaarlijks al €1036. Combineer je het vervolgens met een spaardeposito, dan spaar je in 10 jaar meer dan €12.000 bijeen.