Sparen werd jarenlang gezien als iets simpels.

Je zet een bedrag weg, kijkt af en toe naar de rente, en dat was het wel. Maar in 2026 begint dat beeld langzaam te kantelen.

De spaarrente beweegt weer. Banken komen met actierentes, tijdelijke aanbiedingen en nieuwe spaarvormen. En daardoor ontstaat er ineens een andere vraag:

Zet je alles in één keer weg, of bouw je je spaargeld stap voor stap op?

Steeds vaker zie je dat tweede.

Eigenlijk een beetje zoals beleggers dat al jaren doen.

Wat is DCA voor sparen?

In de beleggingswereld is DCA (Dollar Cost Averaging) een bekende strategie. Je investeert periodiek een vast bedrag, waardoor je minder afhankelijk bent van timing.

Je spreidt je instapmomenten en haalt emotie uit je beslissingen.

Bij sparen ontstaat nu iets vergelijkbaars.

Niet omdat spaarders dat per se bewust zo noemen, maar omdat producten en strategieën die kant op bewegen:

je bouwt maandelijks op

je spreidt je rente-momenten

je voorkomt dat je “alles op het verkeerde moment vastzet”

Geen koersrisico zoals bij beleggen, maar wel een vergelijkbare gedachte.

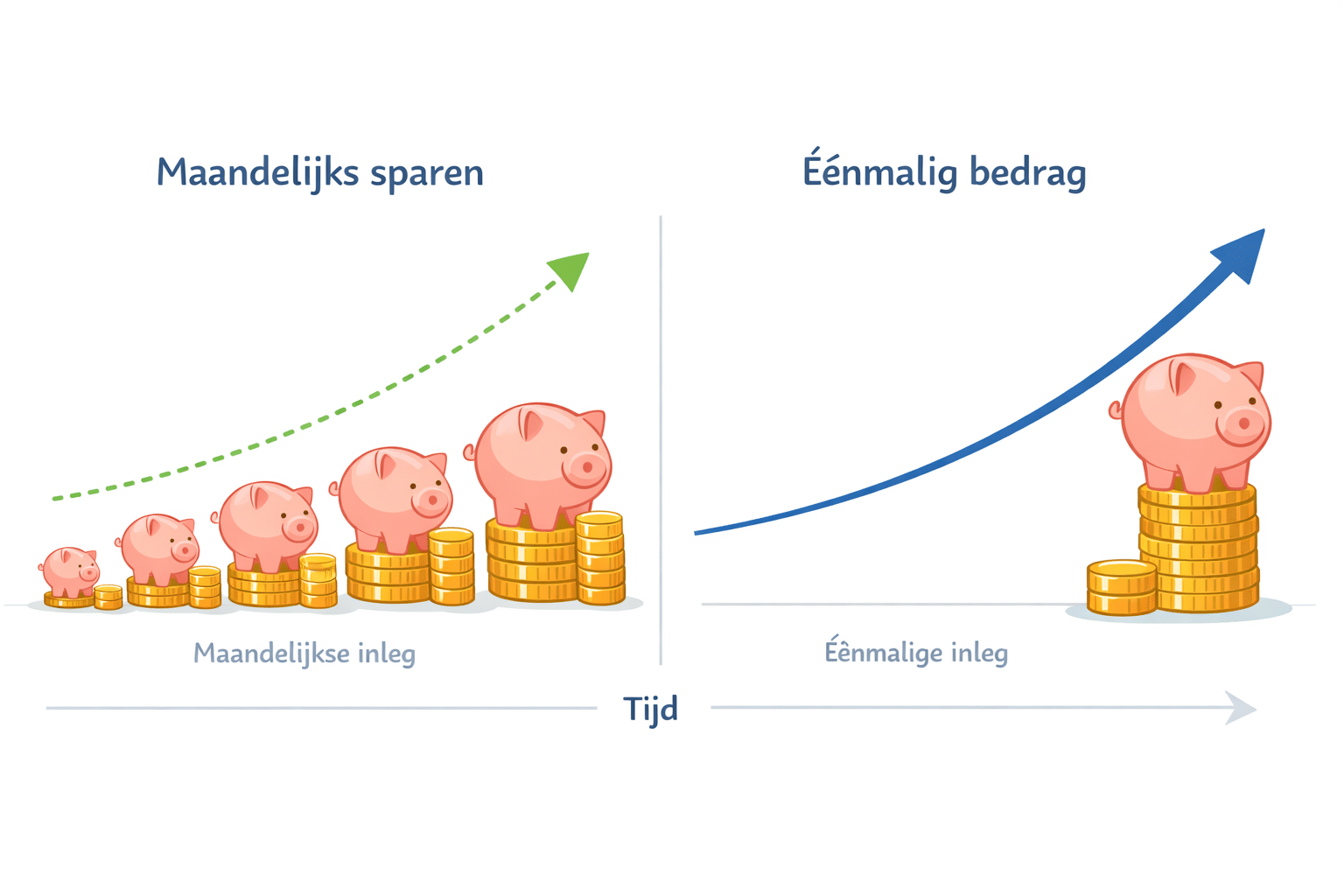

Onderstaand zie je het verschil tussen in één keer sparen en gespreid opbouwen. Het gaat niet om exacte bedragen, maar om het principe: spreiding over tijd.

Waarom dit ineens relevant is

De belangrijkste reden is simpel: de rente is weer in beweging.

Waar spaarrentes jarenlang nauwelijks veranderden, zie je nu:

- tijdelijke actierentes die na een paar maanden terugvallen

- verschillen tussen banken die oplopen tot meer dan 1%

- onzekerheid over de richting van de rente

Dat maakt timing ineens belangrijker.

En juist dan wordt spreiden logischer dan alles in één keer beslissen.

Voorbeeld 1: Santander Spaarplan

Een goed voorbeeld van deze ontwikkeling is het nieuwe Spaarplan van Santander.

Daarbij kun je maximaal €500 per maand inleggen tegen een rente van ongeveer 2,75%.

Je kunt dus niet in één keer een groot bedrag storten. In plaats daarvan bouw je je spaargeld geleidelijk op.

Feitelijk word je hier “gedwongen” om gespreid te sparen.

Dat lijkt misschien een beperking, maar het heeft ook een voordeel: je voorkomt dat je alles vastzet op één moment, terwijl de rente nog kan veranderen.

Santander lanceert nieuw Spaarplan met 2,75% rente (2026)

Santander Consumer Bank heeft op 14 april 2026 een nieuw spaarproduct gelanceerd: het Spaarplan. Met een rente van 2,75% en […]

Voorbeeld 2: Raisin en spreiden over deposito’s

Een andere, iets slimmere variant zie je bij platforms zoals Raisin.

Daar kun je zelf kiezen hoe je je spaargeld verdeelt over verschillende deposito’s en looptijden.

In plaats van één groot bedrag vast te zetten, kun je bijvoorbeeld:

een deel voor 6 maanden vastzetten

een deel voor 1 jaar

een deel voor 3 jaar

Daarmee creëer je eigenlijk je eigen gespreide strategie.

Niet automatisch zoals bij Santander, maar bewust.

Raisin Review 2026: tot 3,60% rente — sparen & beleggen

Raisin is in 2026 één van de populairste platforms voor Nederlanders die meer rente willen op hun spaargeld. Via één […]

Voorbeeld 3: de deposito ladder

De meest interessante vorm — en eigenlijk de “puurste” variant van DCA voor sparen — is de zogenaamde deposito ladder.

Daarbij open je periodiek nieuwe deposito’s.

Bijvoorbeeld elke maand of elk kwartaal.

Na verloop van tijd ontstaat er dan een systeem waarbij:

een deel van je geld steeds vrijvalt

je opnieuw kunt instappen tegen de dan geldende rente

je nooit volledig vastzit op één moment

Je spreidt dus niet alleen je inleg, maar ook je rente-momenten.

En dat maakt deze strategie vooral interessant in een markt die nog in beweging is.

Depositoladder: Wat is het en hoe werkt het in 2026?

Je wilt een hogere rente op je spaargeld, maar je zit niet te wachten op jarenlange vastzetting. Dat spanningsveld — […]

Wat zijn de voordelen?

Het grote voordeel van deze aanpak is rust.

Je hoeft niet meer te gokken op “het juiste moment”. Je spreidt automatisch je keuzes.

Daarnaast zorgt het voor:

meer flexibiliteit in de tijd

minder afhankelijkheid van renteschommelingen

een natuurlijk opgebouwde spaarstructuur

Je maakt sparen eigenlijk iets strategischer, zonder dat het ingewikkeld wordt.

Maar er zit ook een keerzijde

Gespreid sparen betekent niet automatisch dat je altijd de hoogste rente pakt.

Als de rente ineens snel stijgt, kan het juist gunstig zijn geweest om eerder een groter bedrag vast te zetten.

Daarnaast zijn sommige vormen — zoals deposito’s — minder flexibel als je onverwacht bij je geld moet.

Spreiden is dus geen perfecte strategie, maar wel een manier om risico’s te verdelen.

Wat doen slimme spaarders nu?

Wat je in de praktijk steeds vaker ziet, is een combinatie.

Niet alles in één keer vastzetten, maar ook niet alles los laten staan.

Bijvoorbeeld:

een deel flexibel houden

een deel gespreid vastzetten

en een deel maandelijks opbouwen

Daarmee ontstaat een soort hybride aanpak, die beter past bij een veranderende renteomgeving.

Conclusie: sparen wordt strategischer

Waar sparen vroeger vooral passief was, zie je nu dat het langzaam verandert.

Niet omdat spaarders massaal strategieën bedenken, maar omdat de markt dat afdwingt.

Meer beweging in rente betekent automatisch meer keuzes.

En daardoor wordt het logischer om je spaargeld niet in één keer weg te zetten, maar stap voor stap op te bouwen.

Net zoals bij beleggen.

Alleen dan zonder koersschommelingen, maar met dezelfde gedachte: spreiding geeft rust.

Wil je zelf zien waar je op dit moment de hoogste rente krijgt — flexibel of vast?