De Nederlandse spaarrentemarkt is de afgelopen jaren ingrijpend veranderd. Waar spaarders lange tijd waren aangewezen op de lage rentes van ING, Rabobank en ABN AMRO, ontstaan er inmiddels steeds meer alternatieven buiten de landsgrenzen. Vooral buitenlandse online banken winnen snel terrein, omdat ze aanzienlijk hogere rentes aanbieden dan het Nederlandse gemiddelde. Deze verschuiving zet onze markt stevig onder druk en stimuleert een beweging die niet meer lijkt terug te draaien.

In dit artikel bekijken we hoe buitenlandse banken de markt opschudden, waarom steeds meer Nederlanders kiezen voor sparen over de grens en waarom Openbank uit Spanje daarbij één van de meest opvallende koplopers is.

Waarom buitenlandse banken zo aantrekkelijk zijn geworden voor Nederlanders

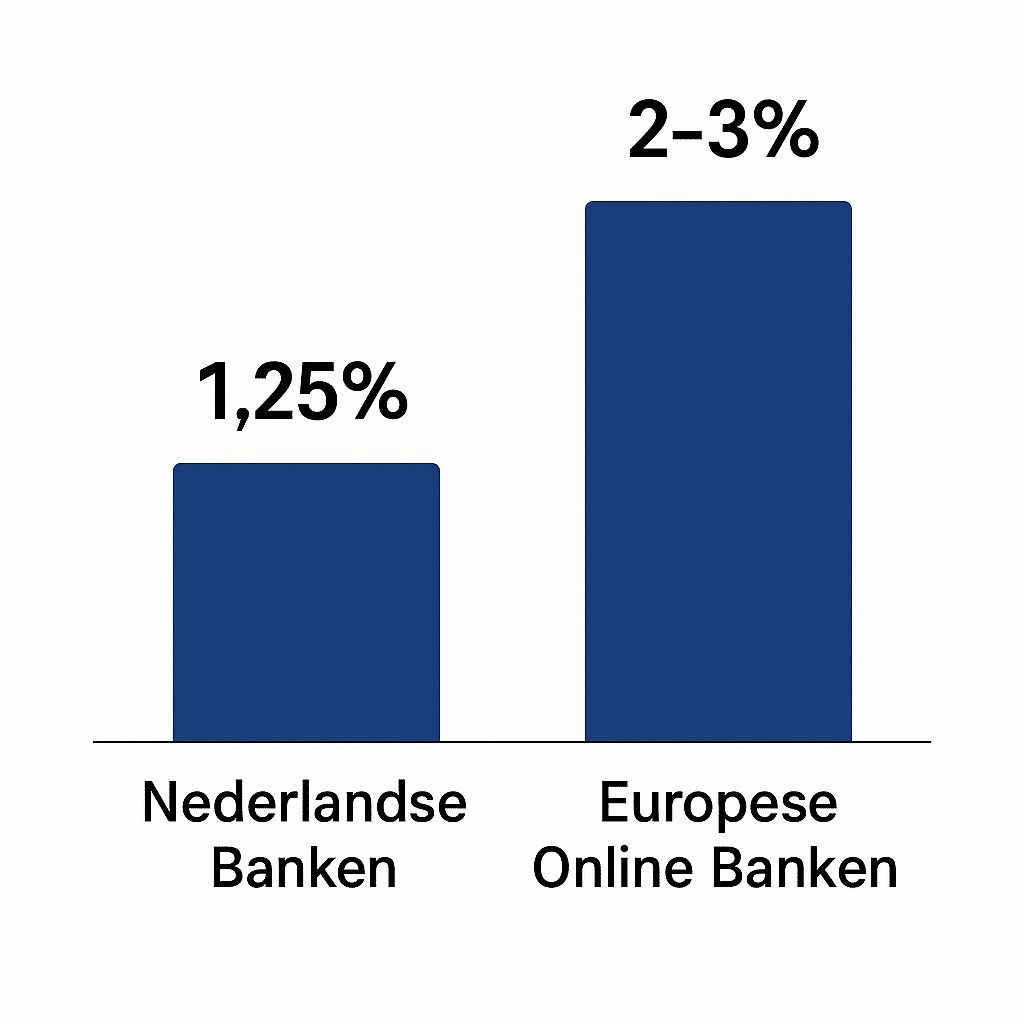

Een belangrijke oorzaak van de verschuiving is de steeds grotere renteverschillen binnen Europa. In landen als Spanje, Duitsland en Italië is de concurrentie tussen banken veel sterker dan in Nederland. Omdat deze banken spaargeld willen aantrekken, bieden ze structureel hogere rentes dan de Nederlandse grootbanken. Wie de actuele tarieven bekijkt op onze pagina Spaarrentes vergelijken in Europa ziet dat buitenlandse instellingen regelmatig 1–2 procentpunt hoger zitten dan de gemiddelde Nederlandse spaarrekening.

Daarnaast hebben online banken aanzienlijk lagere kosten. Ze hebben geen fysieke kantoren, minder personeel en werken met zeer efficiënte digitale systemen. Die kostenvoordelen vertalen ze direct in hogere spaarrentes — een strategie die onder meer instellingen als Banca Progetto, Nordax Bank en Openbank succesvol toepassen.

Veel spaarders laten hun geld bovendien bewust niet meer bij één bank staan. Via internationale platforms zoals Raisin is het mogelijk om met één account toegang te krijgen tot tientallen buitenlandse banken. Wie wil weten hoe zo’n platform werkt, vindt een uitgebreide uitleg in onze Raisin Review. Dankzij dit soort platforms is internationaal sparen toegankelijk geworden voor iedereen, zonder dat er papierwerk, taalbarrières of andere complexe procedures bij komen kijken.

Effect op de Nederlandse spaarrentemarkt

De opkomst van buitenlandse banken heeft direct invloed op de Nederlandse spaarrentepolitiek. Waar de rentes jarenlang nagenoeg stil stonden, zien we nu dat grootbanken vaker kleine renteverhogingen doorvoeren zodra Europese concurrenten aantrekkelijker worden. Spaarders verwachten immers steeds meer transparantie en hogere rentepercentages, en stappen sneller over wanneer andere aanbieders duidelijk betere voorwaarden hanteren.

Deze trend zorgt voor een gezondere markt. Spaarders vergelijken vaker — onder meer via onze pagina Welke bank geeft de hoogste spaarrente — en banken kunnen niet meer wegkomen met structureel lage rentes. Het resultaat is een dynamischere markt waarin buitenlandse online banken een steeds grotere rol spelen.

Spotlight: Openbank als koploper in de Europese spaarrenterevolutie

Binnen deze veranderende markt steekt Openbank, de digitale dochter van de Spaanse Santander Group, duidelijk boven de rest uit. De bank combineert de betrouwbaarheid van een internationale financiële reus met de flexibiliteit van een volledig digitale infrastructuur.

Openbank valt in Nederland vooral op door de Welkom Spaarrekening, een product dat periodiek tot de hoogste rentepercentages binnen de EU behoort. Veel spaarders kiezen voor Openbank omdat de rente vanaf de eerste euro volledig variabel is, zonder ingewikkelde voorwaarden zoals transactieverplichtingen of bundelproducten. In onze Openbank Review lees je hoe die rekening in de praktijk werkt en waarom het een interessant alternatief is voor vrij opneembare spaarrekeningen in Nederland.

Dat Openbank deel uitmaakt van Santander Group speelt eveneens een grote rol. Santander is één van de grootste banken ter wereld, met tientallen miljoenen klanten en strenge Europese toezichtregimes. Nederlandse spaarders weten daardoor dat hun geld niet alleen aantrekkelijk rendeert, maar ook veilig staat — iets wat bij veel nieuwe online banken minder vanzelfsprekend lijkt.

Bovendien heeft Openbank een van de meest gebruiksvriendelijke apps van Europa. De interface is overzichtelijk, transacties worden snel verwerkt en alle inzichten over rendement, rente-uitkeringen en saldo zijn helder weergegeven. Hierdoor voelt de bank bereikbaar en transparant, zelfs voor mensen die voor het eerst internationaal sparen.

Deze producten trekken vooral nieuwe spaarders aan die willen profiteren van hogere rendementen zonder in te leveren op veiligheid.

Openbank spaarrekening review 2025: Is het veilig en betrouwbaar?

Een Spaanse bank met Nederlandse klantenservice, hoge rente, gratis betaalpas en een IBAN die met “ES” begint – maar toch […]

Hoe zit het met veiligheid, toezicht en het depositogarantiestelsel?

Veel spaarders vragen zich af of sparen in het buitenland wel veilig is. Dat is begrijpelijk, maar binnen de EU gelden voor alle banken dezelfde regels. Elke Europese bank valt onder het depositogarantiestelsel, dat spaargeld tot €100.000 per persoon per bank beschermt. Of je nu spaart in Nederland, Spanje of Duitsland — de bescherming is gelijk.

🇪🇺 Elke Europese bank beschermt spaargeld tot €100.000 per persoon, per bank , binnen exact dezelfde EU-richtlijnen.

Daar komt bij dat banken in Europa onder streng toezicht staan, vaak zelfs onder direct toezicht van de Europese Centrale Bank. Ook platforms zoals Raisin, dat bemiddelt bij internationale spaarrekeningen, vallen onder Europese regelgeving, waardoor de processen transparant en veilig zijn.

Voor wie nog twijfelt kan onze gids Alternatieven voor sparen extra inzicht bieden in hoe internationale spaarproducten zich verhouden tot Nederlandse rekeningen.

Waarom deze trend doorzet in 2026 en daarna

Alles wijst erop dat internationale banken hun voorsprong niet snel zullen verliezen. De rentes in Zuid- en Oost-Europa blijven hoger, digitalisering versnelt en steeds meer spaarders zijn bereid over de grens te kijken. Vergelijkingssites, reviews en platforms die de toegang tot buitenlandse banken vereenvoudigen, zorgen voor extra versnelling.

De Nederlandse markt zal zich moeten aanpassen, want spaarders laten geld niet meer automatisch bij de grootbank staan. Het tijdperk waarin buitenlandse banken een niche waren is voorbij; ze zijn uitgegroeid tot volwaardige alternatieven.

Conclusie: buitenlandse banken veranderen de markt en Openbank laat zien hoe

De opkomst van buitenlandse online banken heeft de Nederlandse spaarrentemarkt structureel veranderd. Spaarders accepteren lage rentes niet langer en kiezen steeds vaker voor banken die hogere rendementen bieden zonder in te leveren op veiligheid. Openbank is daarbij één van de belangrijkste voorbeelden: een volledig digitale bank met een modern spaarproduct, sterke rentepercentages en solide Europese bescherming.

Voor iedereen die meer uit zijn spaargeld wil halen, is het verstandig om breder te kijken dan de traditionele Nederlandse banken. Internationaal sparen is toegankelijker dan ooit en biedt zeker via platforms als Raisin alle voordelen van hogere rentes met behoud van veiligheid en flexibiliteit.