Wat te doen met spaargeld bij negatieve rente? : De rente van de grootbanken gaat richting de 0% grens. Wat als de rente bij de grootbanken onder de 0% schiet? Dan moet u dus geld aan uw bank betalen om te sparen. De meeste Nederlanders sparen bij hun huis bank. Juist in deze tijd is het slim om verder te kijken dan uw huis bank. Wij zetten de mogelijkheden op een rij mocht er in Nederland een negatieve spaarrente ontstaan.

Negatieve rente en het gedrag van Nederlanders

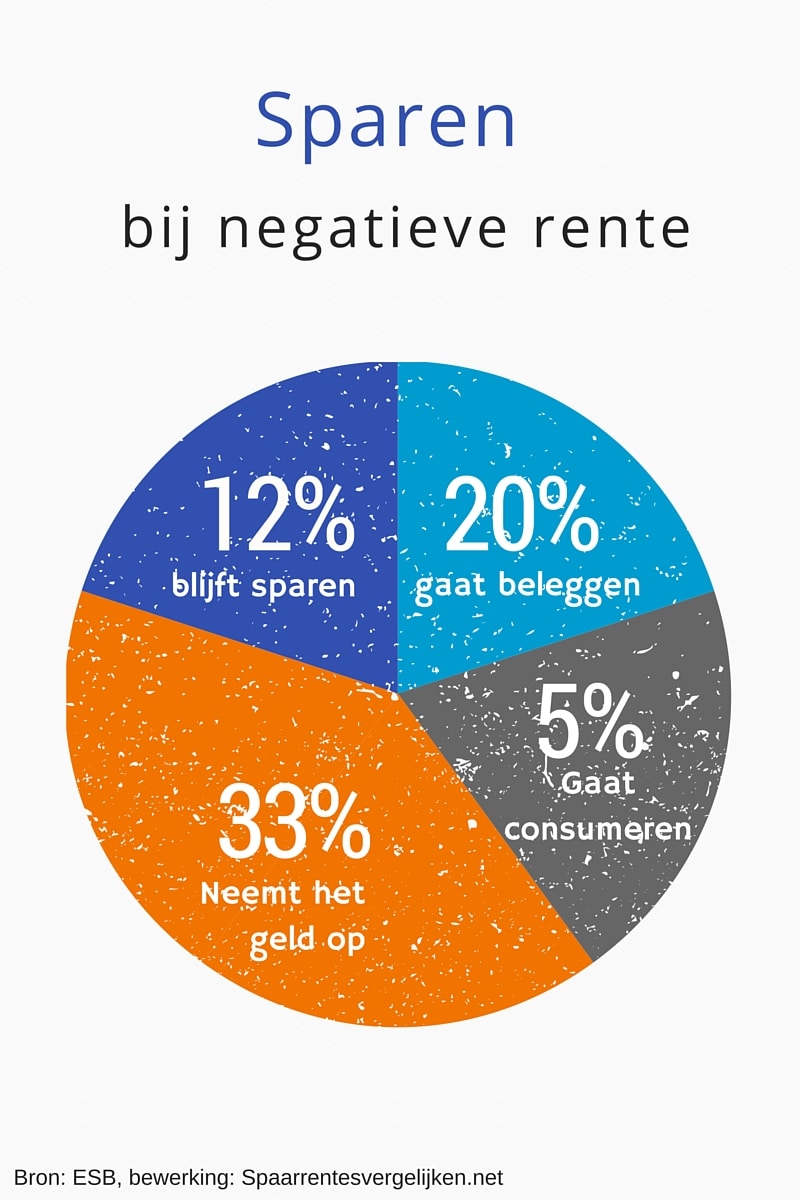

Uit onderzoek van economenblad ESB blijkt dat wanneer er een negatieve rente ontstaat 12% blijft sparen, 20% gaat beleggen, 33% het geld opneemt en 5% geeft aan helemaal niet meer te gaan sparen maar consumeren.

Tip 1: Vrij opneembaar sparen bij internetbanken

De rente bij de grootbanken mag dan wel richting de 0% duiken. Maar er zijn nog steeds internet spaarrekeningen zoals bv Nationale Nederlanden internetsparen waarbij de rente 0,80% bedraagt. Nog altijd 0,50% meer dan de grootbanken.

Tip 2: Deposito sparen

Sluit een lange-termijn deposito contract af met 1 van de aanbieders. Uw spaargeld staat voor langere periode vast maar u heeft dus ook een vaste rente. Benieuwd naar de hoogste rente op een deposito in het buitenland? Bekijk in ons overzicht.

Tip 3: Open een spaarverzekering voor een vaste rente en langere termijn

Dela biedt met haar coöperatiespaarplan spaarverzekering de hoogste rente in de markt. U zet uw spaargeld voor een langere periode vast tegen een vaste rente.

Tip 4: Beleggen

Een kwart van de Nederlanders belegt volgens een onderzoek van BlackRock. Echter, slechts een fractie heeft er ook verstand van. Bekijk populaire Nederlandse brokers in ons overzicht.

Tip 5: Crowdfunding

Een populair alternatief voor sparen is crowdfunding. Samen met een crowd investeert u in MKB krediet, particulier consumentenkrediet of bijvoorbeeld sociaal ondernemerschap. Bekijk enkele aanbieders in ons overzicht geschikt voor Nederlanders.