De afgelopen jaren is er iets opvallends gebeurd in de financiële wereld.

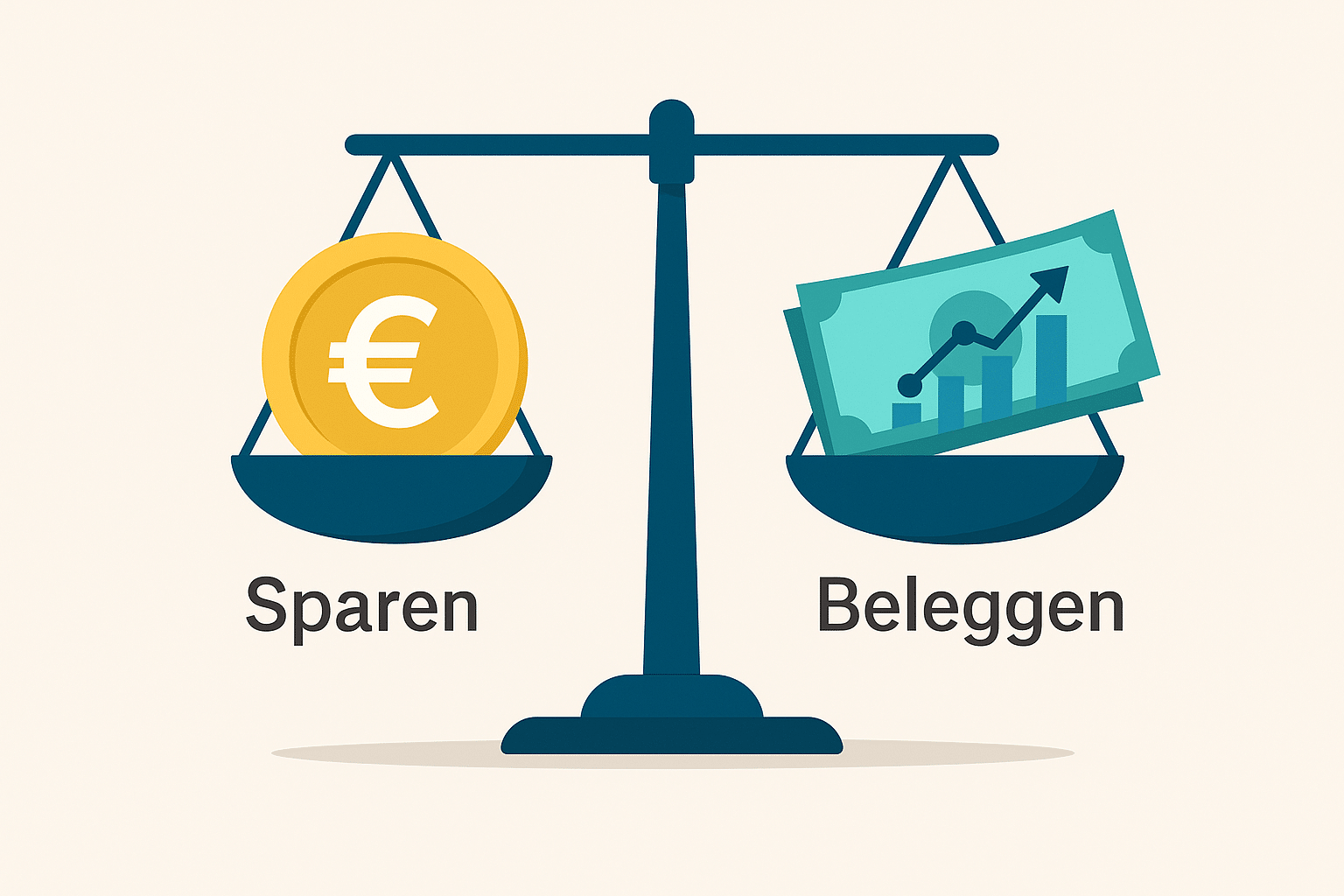

Tussen de traditionele spaarrekening en het beleggingsplatform is een nieuw soort product ontstaan: hybride sparen – een slimme mix van veiligheid en rendement.

Steeds meer aanbieders spelen in op de wens van consumenten om meer te halen uit hun geld, zonder direct vol in aandelen te stappen.

Maar wat ís hybride sparen precies? En waarom is het nu ineens zo populair?

Wat is hybride sparen?

Hybride sparen is de verzamelnaam voor producten die de flexibiliteit van sparen combineren met het rendementspotentieel van beleggen.

Het idee is eenvoudig:

je geld blijft beschikbaar en relatief veilig,

maar het wordt wél gebruikt om een hoger rendement te behalen dan op een klassieke spaarrekening.

In de praktijk betekent dat vaak:

- je geld wordt belegd in kortlopende obligaties, geldmarktfondsen of leningen met lage looptijd,

- je kunt het dagelijks opnemen of met korte opzegtermijn,

- en je ontvangt een vaste of variabele rente (vaak 2–4%).

Het resultaat: een product dat voelt als sparen, maar werkt als zeer defensief beleggen.

Waarom nu?

De timing van deze trend is geen toeval. Na de periode van hoge spaarrentes in 2023–2024 beginnen banken hun tarieven weer te verlagen. Tegelijk zijn consumenten bewuster geworden: ze weten dat inflatie hun spaargeld langzaam uitholt, maar willen niet direct de beurs op.

💬 “Mensen willen zekerheid, maar niet stilstand.”

Nieuwe platforms spelen hier perfect op in: ze combineren technologie, transparantie en eenvoud met producten die vroeger alleen voor professionele beleggers bestonden.

Voorbeelden van hybride spaarproducten

💸 Mintos Smart Cash

Mintos – bekend van P2P-leningen – lanceerde in 2025 Smart Cash: een alternatief voor sparen met een vaste rente van ongeveer 2%, dagelijks opvraagbaar, en ondersteund door kortlopende leningen.

Het geld wordt niet uitgeleend aan één partij, maar gespreid over honderden leningen met korte looptijd. Zo blijft het risico beperkt, maar hoger dan bij een traditionele spaarrekening.

💡 Ideaal voor wie zijn spaargeld iets harder wil laten werken zonder direct te beleggen.

Mintos review 2026 – Is dit het beste P2P-platform voor passief inkomen?

Mintos is al jaren een van de grootste en meest veelzijdige platforms voor particuliere beleggers die hun vermogen passief willen […]

Scalable Capital – Cash+

Scalable Capital biedt met Cash+ een vergelijkbaar concept:

je geld wordt belegd in geldmarktfondsen die profiteren van de Europese rente,

waardoor het rendement vaak hoger ligt dan bij een gemiddelde spaarrekening.

Het geld blijft dagelijks opneembaar,

en alles gebeurt binnen hetzelfde platform waar je ook kunt beleggen in ETF’s.

💬 Eén account voor sparen én beleggen – dat is de toekomst die Scalable voor ogen heeft.

Raisin en de overgang naar hybride producten

Raisin begon ooit als spaarplatform, maar ontwikkelt zich steeds meer richting een financieel ecosysteem. Met de komst van Raisin Invest biedt het bedrijf nu modelportefeuilles aan, waardoor spaarders geleidelijk de stap naar beleggen kunnen zetten.

Je ziet hier duidelijk de trend: grenzen tussen sparen en beleggen vervagen — gebruikers willen minder keuze, meer richting.

Raisin Beleggen Review: Eenvoudig en transparant beleggen vanaf €25

Raisin.nl – bekend van de hoge spaarrentes – biedt sinds kort ook Raisin Beleggen aan. Daarmee kunnen Nederlandse gebruikers sparen […]

Wat dit zegt over de toekomst van sparen

De populariteit van hybride sparen laat zien dat:

1️⃣ Consumenten niet meer in hokjes denken (“ik spaar” of “ik beleg”).

2️⃣ Technologie het mogelijk maakt om geld continu te laten renderen, zonder moeite.

3️⃣ Banken en brokers dichter naar elkaar toe groeien.

💬 Waar traditionele banken traag zijn met renteverhogingen, nemen fintechs als Mintos, Scalable en Raisin het initiatief — met producten die flexibel, transparant en internationaal zijn.

De risico’s (die je niet moet vergeten)

Hybride sparen klinkt ideaal,

maar het blijft belangrijk om te weten wat er onder de motorkap gebeurt.

- Je geld valt meestal niet onder het depositogarantiestelsel.

- Het rendement hangt af van geldmarkten of leningen, dus er is altijd enig risico.

- De rente is niet gegarandeerd.

💡 Daarom: zie hybride sparen niet als vervanging van je spaarrekening,

maar als een aanvulling erop – voor het deel van je geld dat je iets actiever wilt inzetten.

Conclusie: het nieuwe normaal van geld laten werken

De grens tussen sparen en beleggen vervaagt. Wat vroeger gescheiden werelden waren,

vloeit nu samen in producten die veiligheid en rendement combineren.

Hybride sparen past perfect bij deze tijd: mensen willen hun geld aan het werk zetten,

maar zonder de stress van beleggen.

💬 De toekomst van sparen is niet zwart-wit, maar grijs:

een mix van zekerheid, flexibiliteit en slimme rendementen.

Of je het nu doet via Mintos Smart Cash, Scalable Cash+ of Raisin Invest — één ding is duidelijk: je geld hoeft niet meer stil te staan om veilig te zijn.