Als je spaargeld hebt of spaart, is de keuze tussen banken belangrijk — vooral als het gaat om welke acties én standaardtarieven ze bieden. Hier een vergelijking tussen twee banken met Turkse roots: Nexent Bank en DHB Bank. Laten we kijken wie actueel het meest interessante aanbod heeft, en welke bank op langere termijn aantrekkelijker is.

Overeenkomsten

- Turkse afkomst, Nederlandse bankvergunning: Beide banken zijn van Turkse oorsprong maar geregistreerd in Nederland en vallen onder De Nederlandsche Bank (DNB). DHB Bank en Nexent Bank voldoen aan de Nederlandse regelgeving en depositogarantiestelsel.

- Actierentes / welkomstacties: Beide bieden hogere rentes tijdelijk aan — om nieuwe spaarders aan te trekken.

- Productaanbod: Beide hebben spaarrekeningen met flexibele én vaste looptijden, deposito’s, spaardeposito’s, etc. Er zijn variabele rente-opties én vaste rente-opties.

Verschillen

| Kenmerk | Nexent Bank | DHB Bank |

|---|---|---|

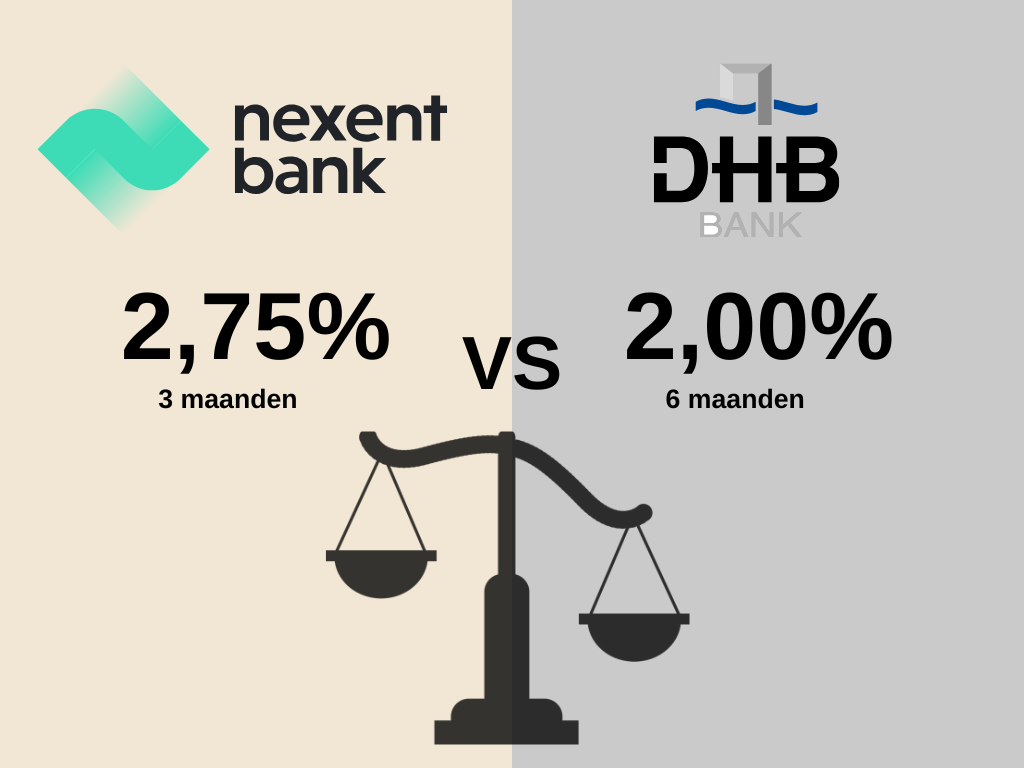

| Actierente | 2,75% gedurende 3 maanden (voor nieuwe spaarders / via actie). (“starttarief”) | 2,00% gedurende 6 maanden op S@veOnlinerekening voor nieuwe klanten over limiet (actietarief) |

| Standaardrente na actieperiode | relatief laag — circa 1,25% op de spaarrekening nadat de actierente eindigt (zoals eerder in het artikel geraamd) | aanzienlijk hoger — ongeveer 1,60% variabele/spaarrente op S@veOnlinerekening; ook goede vaste depositoopties beschikbaar afhankelijk van looptijd. |

| Looptijd van de actie | kort — 3 maanden | langer — 6 maanden voor de welkomstactie; daarnaast stabielere voorwaarden voor standaard rentes. |

| Depositorente & vaste looptijden | aangeboden via Nexent; deposito’s lopen van 3 maanden tot 10 jaar met rentes variërend – voor langere looptijden vaak hogere vaste rente’s. | DHB heeft ook vaste looptijd-deposito’s (“depositorekeningen”) voor diverse termijnen (3 maanden tot 5 jaar), met goede rentes afhankelijk van looptijd. |

Rente-opbrengst voorbeeld

Om concreet te maken wat dit betekent:

- Stel je legt €50.000 in.

- Bij Nexent Bank krijg je voor 3 maanden actierente van 2,75%, daarna 3 maanden standaardrente van ~1,25% → totaal ongeveer €500 opbrengst over 6 maanden.

- Bij DHB Bank krijg je 6 maanden lang 2,00% (actietarief) → opbrengst in die periode is ook ongeveer €500, maar met het pluspunt dat je standaardrente daarna op 1,60% ligt in plaats van dat het sterk daalt.

Voor wie is welke bank het beste?

- Voor kortetermijnsparers: wie nu wil profiteren van een hoge actierente, bereid is na 3 maanden actie te checken, zit beter bij Nexent Bank. Je krijgt het hoogste starttarief.

- Voor wie rust wil en stabiliteit: DHB Bank is aantrekkelijker. De actie duurt langer, en de standaardrente blijft relatief hoog. Dit betekent minder vaak hoeven switchen en minder kans dat je “vergeet” over te stappen.

Nexent Bank review: Onze ervaring met sparen bij Nexent Bank.

Nexent Bank is een internationale financiële dienstverlener, waar je een spaarrekening of een termijndepositorekening kunt aanmaken. De bank staat in […]

DHB Bank review 2025: slim sparen en aantrekkelijke deposito’s in Nederland

DHB Bank is een Nederlandse bank die zich richt op particuliere klanten. De bank biedt spaarrekeningen en termijndeposito’s aan, met […]

Conclusie

Als we alle voor- en nadelen naast elkaar leggen:

- Nexent Bank is momenteel super interessant voor wie direct wil wat extra rendement wil pakken — vooral via depositodeals en via actierentes. Maar je moet wel alert zijn als de actie afloopt.

- DHB Bank biedt een meer gebalanceerd aanbod: iets lagere actie, maar hogere standaardrente, langere actieperiode, en meer zekerheid ná de actie.

Als ik moet kiezen voor de meeste mensen, ga ik voor DHB Bank — voor de gemiddelde spaarder die niet telkens wil wisselen — maar voor de oplettende spaarder die maximaal wil profiteren van de huidige race om spaargeld, is Nexent Bank op dit moment de spannendere keuze.