Crowdfunding vergelijken: beleggen in leningen met meer rendement?

Crowdfunding zit tussen sparen en beleggen in aandelen in.

Je leent geld uit aan ondernemers of consumenten en ontvangt rente, vaak hoger dan op een spaarrekening — maar met meer risico.

Op deze pagina ontdek je wat crowdfunding is, welke vormen er zijn en welke platforms passen bij jouw situatie.

👉 Zie dit als een overzicht, geen verplichting.

Middelmatig tot hoger risico – alternatief voor sparen

Wil je meer rendement dan bij sparen, en ben je bereid om daar extra risico voor te nemen? Dan is crowdfunding een alternatief waarbij je geld uitleent aan ondernemers of projecten in ruil voor rente. Het risico ligt hoger dan bij sparen, maar lager dan bij volatiel beleggen — mits je goed spreidt.

Crowdfunding in het kort

Bij crowdfunding leen je geld uit aan ondernemers of projecten via een online platform, in ruil voor rente. Je inleg wordt vaak gespreid over meerdere leningen, maar er is geen depositogarantie zoals bij sparen. Het rendement ligt doorgaans hoger dan op een spaarrekening, met meer risico.

Middelmatig tot hoger risico · Vast rendement · Leningen

Van sparen naar crowdfunding: dit zijn je opties

Niet elk alternatief voor sparen is meteen spannend of ingewikkeld. Sommige opties liggen dicht tegen sparen aan (meer rust, minder schommelingen), andere vragen om meer geduld en een langere horizon.

Om het overzichtelijk te houden, zetten we de opties hieronder op volgorde van lager naar hoger risico. Zie het als een menukaart: kies wat bij je past — of lees gewoon rustig verder.

Crowdfunding in perspectief

Links → rechts: risico neemt toe

Laag risico

Middelmatig risico

Hoger risico

Sparen

Beleggen in leningen

Crowdfunding, Aandelen

Crowdfunding is geen sparen, maar een vorm van beleggen in leningen.

Je krijgt meer rendement, maar accepteert ook het risico dat een lening niet wordt terugbetaald.

Wat is crowdfunding?

Bij crowdfunding leen je geld uit aan ondernemers of projecten via een online platform. In ruil ontvang je rente.

In plaats van één lening, investeer je meestal in tientallen tot honderden kleine leningen, zodat je risico wordt gespreid.

Crowdfunding wordt vaak gebruikt door mensen die méér willen doen met hun spaargeld, maar nog niet volledig de beurs op willen.

Welke vormen van crowdfunding zijn er?

Beleg in zakelijke leningen

Bij zakelijke crowdfunding leen je geld uit aan MKB-ondernemers, bijvoorbeeld voor uitbreiding of investeringen. In ruil ontvang je rente met een vooraf afgesproken looptijd.

Het risico ligt hoger dan bij sparen, maar door je inleg te spreiden over meerdere leningen blijft het overzichtelijk.

Middelmatig tot hoger risico · Vast rendement · Ondernemers

Consumentenkrediet (P2P)

Bij consumentencrowdfunding leen je geld uit aan particulieren via een online platform. Je investering wordt vaak automatisch verdeeld over meerdere leningen.

De rente is doorgaans hoger dan bij sparen, maar er is geen depositogarantie en meer kans op schommelingen.

Middelmatig tot hoger risico · Vast rendement · Consumentenleningen

Duurzame projecten

Bij duurzame crowdfunding investeer je in projecten met maatschappelijke impact, zoals duurzame energie of sociale ondernemingen. Je ontvangt rente én draagt bij aan een doel.

Het rendement ligt vaak hoger dan bij sparen, maar je geld staat meestal langer vast dan bij een spaarrekening.

Middelmatig tot hoger risico · Impact · Langere looptijd

Welke vorm van crowdfunding past bij jou?

Crowdfunding is geen one-size-fits-all. Het verschil zit niet alleen in rendement, maar vooral in wat jij prettig vindt: zekerheid, impact of simpelweg rust. Hieronder zie je hoe verschillende vormen van crowdfunding aansluiten bij verschillende typen beleggers.

Crowdfunding wordt vaak gebruikt door mensen die méér willen doen met hun spaargeld, maar nog niet volledig de beurs op willen.

🔹 Ik wil vooral voorspelbaarheid en overzicht

→ Zakelijke leningen

Je vindt het prettig om vooraf te weten waar je aan toe bent. Vaste looptijden, vaste rente en een duidelijk doel. Zakelijke leningen voelen voor veel spaarders als een logische stap na sparen.

BrideFund Beleggen

⭐ Meest gekozen

Investeer gespreid in duizenden leningen aan Nederlandse MKB-bedrijven, met vooraf bekende rente en looptijd. BridgeFund richt zich op eenvoud en voorspelbaarheid, zonder dagelijkse marktbewegingen.

Middelmatig tot hoger risico · Vast rendement · Zakelijke leningen

🔹 Ik zoek rendement en spreiding

→ Consumentenkrediet (P2P)

Je wilt je geld laten werken en vindt het geen probleem als er wat meer beweging in zit. Door je inleg te spreiden over veel kleine leningen beperk je het risico per lening.

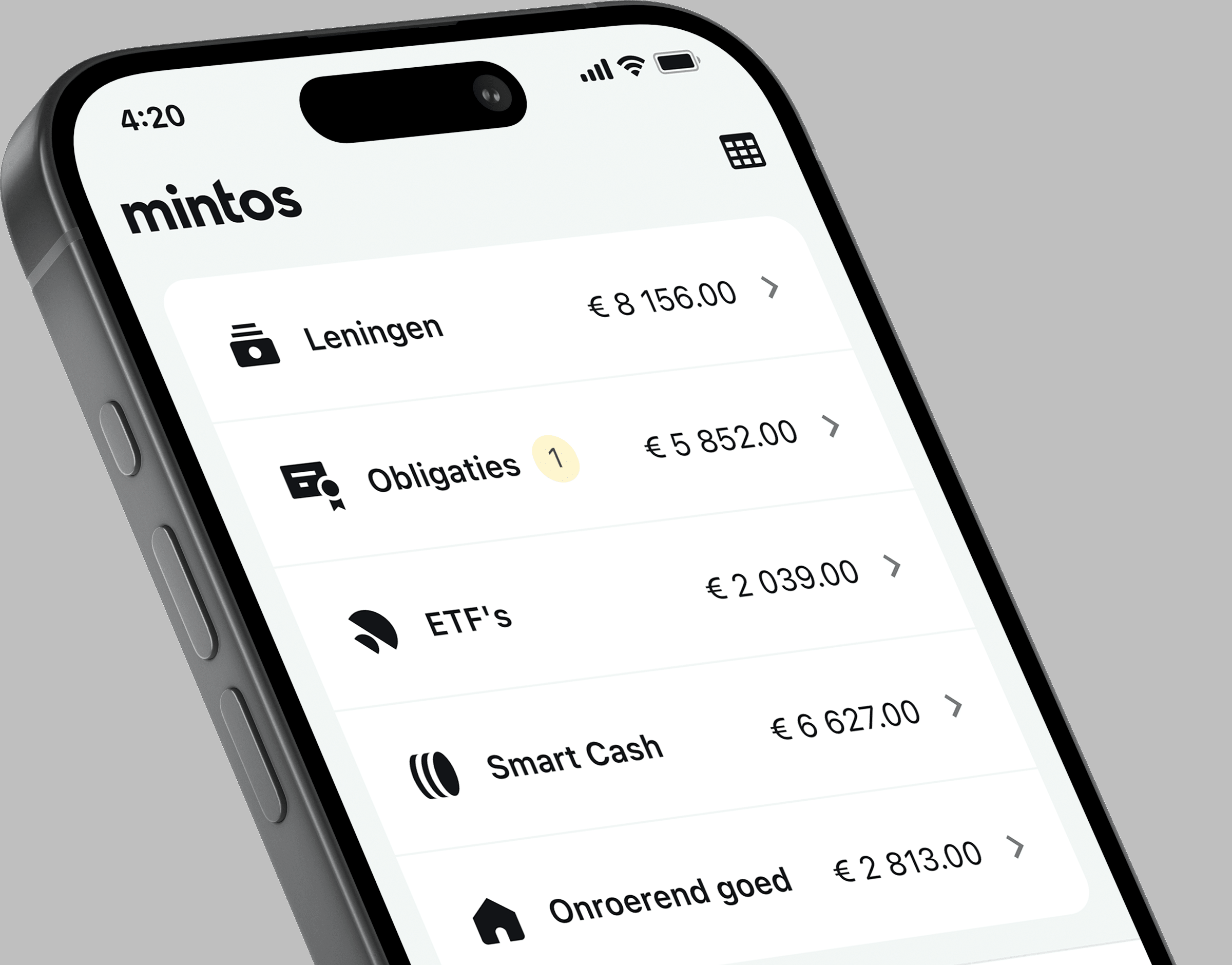

Mintos – breed platform breed platform voor leningen en meer

Via Mintos beleg je in een grote mix van leningen, obligaties en andere beleggingen. Door brede spreiding en veel keuze is dit platform geschikt voor beleggers die actief rendement zoeken.

Middelmatig tot hoger risico · Meer spreiding · P2P leningen

🔹 Ik wil rendement én impact maken

→ Duurzame projecten

Je wilt dat je geld iets bijdraagt: aan duurzaamheid, innovatie of maatschappelijke doelen. Het financiële rendement is belangrijk, maar niet het enige wat telt.

Invesdor – Duurzame projecten

🌱 Duurzame focus

Investeer via Invesdor in bedrijven en projecten met een focus op duurzaamheid en impact. Je combineert financieel rendement met bijdragen aan innovatie en maatschappelijke doelen.

Middelmatig tot hoger risico · Impact · Projectmatig

👉 Belangrijk om te onthouden:

Crowdfunding is geen sparen en valt niet onder het depositogarantiestelsel. Zie het als een aanvulling, niet als vervanging. Je kunt ook klein beginnen of meerdere vormen combineren.

Verdiepen in Crowdfunding? Lees onze ervaringen

Mintos review 2026 – Is dit het beste P2P-platform voor passief inkomen?

Mintos is al jaren een van de grootste en meest veelzijdige platforms voor particuliere beleggers die hun vermogen passief willen […]

Iuvo review 2026: Onze ervaring met investeren in gediversifieerde leningen (P2P)

Dit keer een nieuwe campagne in het finance segment. We hebben het over investeringplatform iuvo group waar je kunt investeren […]

BridgeFund Beleggen review: Onze ervaringen met beleggen in leningen

Wil je je geld laten renderen, maar zonder de onrust van de beurs? BridgeFund biedt een interessante mogelijkheid: beleggen in […]

Invesdor review 2026: investeren in bedrijven, duurzame projecten én pre-IPO kansen

Wil je méér rendement halen dan sparen, maar zonder direct de beurs op te gaan? Dan kom je al snel […]

Debitum Investments Review – Beleggen tot 15% Rendement

Debitum Investments is een professioneel en gereguleerd P2P-platform waar je eenvoudig kunt investeren in zakelijke leningen via gestructureerde financiële producten […]

Disclaimer: Dit is geen beleggingsadvies. Beleggen kent risico's.