In een tijd waarin de spaarrente eindelijk weer stijgt, vragen veel Nederlanders zich af: waar sparen we eigenlijk het liefst? Blijven we trouw aan de grootbanken of durven we ons spaargeld te verplaatsen naar nieuwe spelers met hogere rentes?

In dit artikel kijken we naar waar de meeste Nederlanders in 2025 hun spaargeld hebben staan, wat de belangrijkste overwegingen zijn — en wat je daarvan kunt leren als spaarder.

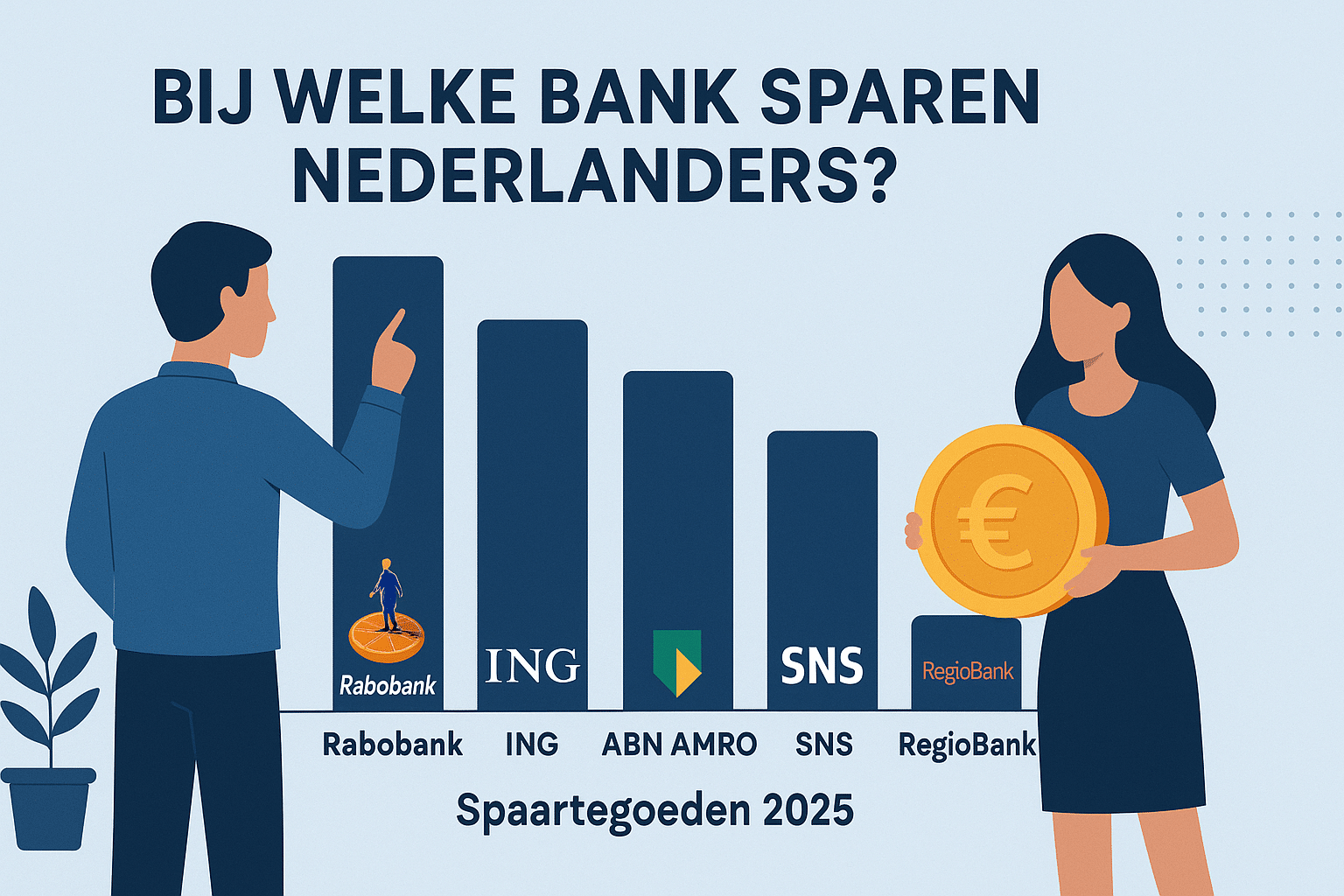

🇳🇱 De populairste banken onder Nederlandse spaarders

Volgens de meest recente cijfers van De Nederlandsche Bank (DNB) en onderzoek van Statista hebben nog altijd meer dan 80% van de Nederlanders hun spaargeld bij één van de drie grootbanken: ING, Rabobank of ABN AMRO.

Toch groeit het aandeel van online banken en fintech-platforms als Openbank, Bunq, en Raisin opvallend snel.

- ING Bank blijft marktleider met naar schatting 8 miljoen spaarklanten.

- Rabobank volgt met circa 6 miljoen spaarders.

- ABN AMRO heeft er iets meer dan 5 miljoen.

- Digitale banken zoals Openbank, Bunq, N26 en Scalable Capital trekken vooral jongere spaarders aan — mede door hun hogere variabele rente (tot 2,80%) en gebruiksvriendelijke apps.

💬 “Ik spaar bij de Rabobank vanwege het gemak en de papieren afschriften. Ik wil niet alles digitaal,” vertelt een spaarder op het consumentenforum van Radar.

“Bij buitenlandse banken is de rente wel hoger, maar dat hele bronbelastinggedoe in Letland en Italië schrikt me af,” schrijft een ander.

Waarom veel spaarders toch bij hun vertrouwde bank blijven

Hoewel buitenlandse banken via platforms zoals Raisin.nl of Openbank rentes bieden tot boven de 3%, blijkt dat veel Nederlanders niet overstappen.

De belangrijkste redenen:

- Vertrouwen en veiligheid – de meeste spaarders voelen zich veiliger bij banken onder het Nederlandse depositogarantiestelsel.

- Gemak – bestaande betaal- en spaarrekeningen zijn gekoppeld; overstappen voelt omslachtig.

- Onbekendheid met fiscale regels – buitenlandse bronbelasting of woonplaatsverklaringen worden vaak als “gedoe” ervaren.

- Te weinig renteverschil – als het verschil maar een paar tienden van een procent is, kiezen velen voor zekerheid boven extra rente.

📊 De trend: jongere spaarders kiezen slimmer

Onder jongere spaarders (18-35 jaar) is het beeld juist anders. Volgens onderzoek van Raisin Research 2025 heeft inmiddels bijna 30% van de spaarders onder de 35 jaar ten minste één spaarrekening in het buitenland.

Zij vergelijken vaker online en openen zonder moeite meerdere spaarrekeningen om te profiteren van tijdelijke actierentes.

💬 “Ik kijk elk kwartaal waar de rente het hoogst is. Openbank en Nexent Bank hebben vaak goede welkomstacties,” aldus een jongere spaarder.

Die flexibiliteit maakt dat de jongere generatie actiever omgaat met hun geld — en vaak ook beter rendement behaalt.

Wat betekent dit voor jou als spaarder?

De cijfers laten zien dat de spaarrente in Nederland langzaam maar zeker in beweging komt, maar de hoogste rentes worden nog altijd buiten de landsgrenzen geboden.

Toch hoeft dat geen reden te zijn om halsoverkop over te stappen. Belangrijker is dat je jouw spaargeld verspreidt en bewust kiest voor een mix van:

- veiligheid (depositogarantiestelsel),

- toegankelijkheid (vrij opneembare spaarrekening), en

- rendement (bijvoorbeeld via actie-rentes of buitenlandse banken met toezicht van de ECB).

Lees ook: Spaarrente verwachting 2026: blijft de rente stijgen of juist niet?

Of: Spaargeld spreiden? Zo doe je dat veilig en slim

Spaarrente verwachting 2026: stabilisatie of stijging (en waar je nu écht rendement krijgt)

De spaarrente in 2026 zal naar verwachting vooral stabiliseren, met lichte schommelingen afhankelijk van het beleid van de ECB en […]

De top 5 populairste spaarbanken in 2026

- ING Bank – betrouwbaar en gebruiksvriendelijk, 1,25 % rente

- Rabobank – solide keuze met papieren afschriften mogelijk

- ABN AMRO – stabiel en overzichtelijk binnen Nederland

- Raisin Bank – 2,85 % actierente

- Santander Consumer Bank – 2,50 % rente, (eerste 6 maanden) aantrekkelijke voorwaarden

🔗 Meer weten? Lees onze uitgebreide reviews van Raisin en Santander Consumer Bank.

Conclusie

De meeste Nederlanders blijven trouw aan hun vertrouwde bank — niet omdat dat het hoogste rendement oplevert, maar omdat veiligheid en gemak nog altijd zwaarder wegen dan rente.

Toch groeit de groep spaarders die wél actief vergelijkt, overstapt en slimme keuzes maakt via online platformen.

Wie vandaag de moeite neemt om rentes te vergelijken, kan tot twee keer zoveel rente ontvangen als bij de traditionele banken. En dat zonder meer risico te nemen — mits je goed let op de voorwaarden en het garantiestelsel.

💬 “Je hoeft er niet rijk van te worden,” zegt een forumgebruiker, “maar als je toch spaart, doe het dan slim.”