Voor het eerst in jaren hoeven Nederlandse spaarders niet meer de grens over om de hoogste spaarrente te vinden. Waar buitenlandse banken jarenlang domineerden met de aantrekkelijkste rentes, zien we nu een duidelijke omslag. Nederlandse banken bieden dankzij tijdelijke actierentes opnieuw de hoogste spaarrentes van Europa. Dat is goed nieuws voor wie liever in eigen land spaart, al is het vaak tijdelijk voordeel.

Nederlandse banken bieden de hoogste spaarrente van Europa

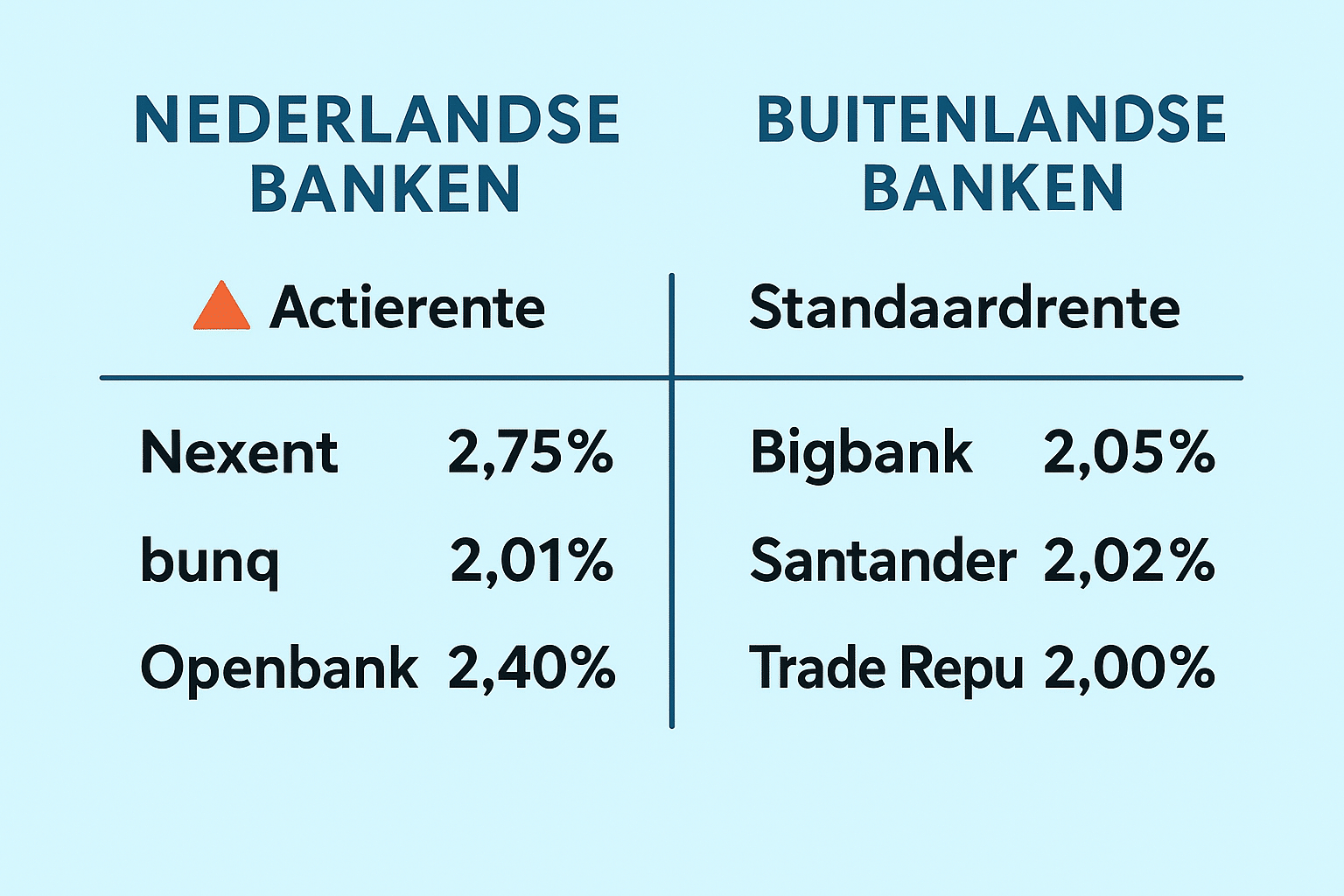

De Telegraaf meldde eerder dat spaarders “voor het eerst in jaren niet meer naar het buitenland hoeven voor de hoogste rente”. En inderdaad: aanbieders zoals Nexent Bank actierente van 2,75%, bunq spaarrente 2,01% en Openbank actierente 2,40% staan nu bovenaan de lijstjes.

- Nexent Bank – actierente van 2,75% in de eerste 3 maanden. Momenteel de hoogste rente in Nederland én zelfs Europa. Daarna terug naar ca. 1,25%.

- bunq (Easy Savings) – actierente van 2,01% voor nieuw of extra spaargeld (standaard 1,51%).

- Openbank – actierente van 2,40% gedurende de eerste 6 maanden.

- Centraal Beheer – nummer 1 bij lange spaardeposito’s: hoogste rentes voor looptijden van 6 t/m 10 jaar.

Dat de hoogste spaarrente in Europa nu van een Nederlandse bank komt, is een opvallende ontwikkeling – en goed nieuws voor wie zijn spaargeld liever dichtbij huis onderbrengt.

Zijn Nederlandse spaarrentes écht hoger dan buitenlandse rentes?

De nuance: zonder actierentes blijven buitenlandse banken vaak aantrekkelijker.

Enkele voorbeelden:

- Bigbank (Estland) – 2,05%

- Santander (Spanje) – 2,02%

- Scalable Capital & Trade Republic (Duitsland) – 2,00%

Met andere woorden: Nederlandse banken pakken nu de koppositie, maar uitsluitend dankzij tijdelijke acties.

Waarom kiezen voor een actierente?

Een actierente is een tijdelijk verhoogde spaarrente, bedoeld om nieuwe klanten te trekken. Zeker nu de ECB-rente de afgelopen maanden is verlaagd, bieden deze acties zekerheid: je weet dat je gedurende de looptijd van de actie een vast rendement ontvangt, ook als de marktrente verder daalt.

- Voordeel: gegarandeerd hoger rendement voor een aantal maanden.

- Nadeel: na afloop zakt je rente terug naar een vaak fors lager niveau.

👉 Voorbeeld: bij Nexent Bank ga je van 2,75% terug naar 1,25%.

Tip: zet een spaarwekker

Noteer de einddatum van je actierente in je agenda en stap daarna actief over. Zo voorkom je dat je spaargeld ongemerkt blijft staan tegen een lage rente.

Er gebeurt weer iets op de Nederlandse spaarmarkt

Na jaren van stilstand zien we dat steeds meer Nederlandse spaarders hun geld weer bij banken in eigen land onderbrengen. Vooral de kleinere en middelgrote spelers – zoals Nexent, bunq en Openbank – winnen klanten met scherpe acties. De drie grootbanken (Rabobank max. 1,40%, ING en ABN AMRO rond 1,25%) blijven duidelijk achter (lage spaarrente bij de grootbanken).

Raisin blijft interessant naast Nederlandse banken

Hoewel Nederlandse banken nu tijdelijk vooroplopen, is Raisin nog steeds een zeer aantrekkelijk alternatief:

- Via één account toegang tot tientallen Europese partnerbanken.

- Nog altijd deposito’s tot 3% of meer beschikbaar.

- Geen gedoe met steeds nieuwe rekeningen openen.

- EU-depositogarantie tot €100.000 per bank.

Voor wie langere termijnen of spreiding wil, is Raisin dus nog steeds een uitstekende keuze.

Raisin Review 2026: ervaringen met sparen & beleggen via Raisin

Raisin is uitgegroeid tot een compleet Europees platform voor sparen én beleggen. Waar het platform ooit begon als spaarmarktplaats, kun […]

Nexent Bank review: Onze ervaring met sparen bij Nexent Bank.

Nexent Bank is een internationale financiële dienstverlener, waar je een spaarrekening of een termijndepositorekening kunt aanmaken. De bank staat in […]

Alternatieven: meer rendement buiten sparen

Voor spaarders die méér willen dan de 2 à 3% die banken bieden, zijn er ook beleggingsalternatieven. Let wel: hier hoort altijd meer risico bij, en er is geen depositogarantie.

- BridgeFund – beleggen in kortlopende Nederlandse MKB-leningen. Gemiddeld rendement rond 5,25% per jaar, met gespreide portefeuille en maandelijkse uitbetalingen. Min. inleg €100.000.

- Mintos – een internationaal P2P-platform voor consumenten- en bedrijfsleningen. Historisch gemiddeld rendement rond de 11%, maar mét kredietrisico. Nu tijdelijk tot €500 bonus. Min. inleg €50.

- Vondellaan Vastgoed – investeren in vastgoedprojecten in Nederland. Verwacht rendement vaak rond 6–8% per jaar, afhankelijk van project en looptijd. Meer risico dan sparen, maar gedekt door onderpand in vastgoed. Min. inleg €1.000.

👉 Deze opties zijn vooral geschikt als je bereid bent iets meer risico te nemen en je spaargeld niet direct nodig hebt.

BridgeFund Beleggen review: Onze ervaringen met beleggen in leningen

Wil je je geld laten renderen, maar zonder de onrust van de beurs? BridgeFund biedt een interessante mogelijkheid: beleggen in […]

Mintos review 2026 – Is dit het beste P2P-platform voor passief inkomen?

Mintos is al jaren een van de grootste en meest veelzijdige platforms voor particuliere beleggers die hun vermogen passief willen […]

Vondellaan Vastgoed Review 2025: Beleg in Vastgoed Obligaties met tot 8,5% Rente

Als vastgoedbelegger ben ik altijd op zoek naar platforms die transparant, betrouwbaar en eenvoudig te gebruiken zijn. Vondellaan Vastgoed heeft […]

Conclusie: slim combineren

Nederlandse banken zijn dankzij actierentes (Nexent 2,75%, bunq 2,01%, Openbank 2,40%) en Centraal Beheer (top bij lange deposito’s) weer zichtbaar in de Europese top.

Maar let op: deze hoge rentes zijn tijdelijk. Na afloop van de actie val je terug naar standaardrentes die veel lager liggen.

De beste strategie voor spaarders is daarom combineren:

- Actierente meepakken in Nederland voor korte termijn rendement.

- Hogere depositorentes via Raisin gebruiken voor stabielere rentes op de middellange en lange termijn.

- Altijd actuele spaarrentes vergelijken om zeker te weten dat je niet te weinig krijgt voor je spaargeld.

- Voeg alternatieven zoals beleggingen toe aan je portfolio als je meer rendement wilt behalen dan 2 a 3% op sparen.

Zo zorg je ervoor dat je spaargeld écht blijft werken – vandaag én morgen.