Steeds meer Nederlanders kijken over de grens als het om sparen gaat. Niet omdat ze meer risico willen nemen, maar juist omdat Europese banken vaak structureel hogere spaarrentes bieden dan Nederlandse grootbanken.

Waar sparen bij ING, Rabobank en ABN AMRO meestal rond de 1% tot 1,25% rente blijft hangen, bieden verschillende Europese banken in 2026 nog steeds rentes tussen de 2% en 3%.

Vooral via platforms zoals Raisin is sparen in Europa eenvoudiger geworden. Met één account krijg je toegang tot meerdere buitenlandse banken, terwijl je spaargeld gewoon beschermd blijft door het Europese depositogarantiestelsel tot €100.000 per bank.

💡 In dit overzicht ontdek je:

- waar je momenteel de hoogste spaarrente in Europa krijgt

- wanneer een actierente interessant is (en wanneer niet)

- hoe je veilig spaart bij buitenlandse banken

- wanneer een deposito meer oplevert dan flexibel sparen

Alles met één doel: meer rendement op je spaargeld, zonder onnodige risico’s.

Hoogste spaarrentes Europa (Top 5)

Hieronder vind je een overzicht van banken met momenteel de hoogste spaarrentes in Europa voor Nederlandse spaarders. De rentes zijn gebaseerd op vrij opneembare spaarrekeningen en tijdelijke actierentes.

| Bank | Land | Rente |

|---|---|---|

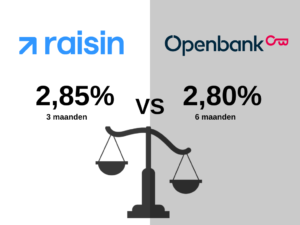

| Openbank | 🇪🇸 Spanje | 2,80% (eerste 6 maanden) |

| Raisin Bank | 🇩🇪 Duitsland | 2,85% (eerste 3 maanden) |

| Santander | 🇪🇸 Spanje | 2,02% |

| bunq | 🇳🇱 Nederland | 2,01% |

| Nexent Bank | 🇳🇱 Nederland | 2,75% (eerste 3 maanden) |

💡 Opvallend: veel Europese banken gebruiken tijdelijke actierentes om nieuwe spaarders aan te trekken. Daarna daalt de rente meestal iets, maar blijft deze vaak nog steeds hoger dan bij Nederlandse grootbanken. De hoogste spaarrente in Europa ligt momenteel rond de 2,8% tot 3%, afhankelijk van de looptijd en of het om een actierente of deposito gaat.

👉 Bekijk ook: Actierentes 2026 – overzicht en aandachtspunten

Andere Europese banken met een hoge spaarrente

Naast de banken uit de top 5 zijn er nog verschillende Europese banken die regelmatig een aantrekkelijke spaarrente bieden voor Nederlandse spaarders.

- Klarna Bank (Zweden) – deposito tot circa 2,90%. Lees ook onze Klarna Bank review.

- Bigbank (Estland) – deposito’s tot circa 2,30%

- Banca Progetto (Italië) – deposito’s met relatief hoge vaste rentes via Raisin.

- Nordax Bank (Zweden) – deposito’s tot circa 2,40%

- Collector Bank (Zweden) – spaardeposito’s rond 2,35%

Waarom zijn spaarrentes in Europa hoger dan in Nederland?

Dat spaarrentes in Europa hoger liggen, is geen toeval. Het komt door een combinatie van factoren:

- Meer concurrentie tussen online banken

- Andere financieringsbehoeften bij buitenlandse banken

- ECB-beleid dat ruimte laat voor verschillen per land

- Actieve inzet van actierentes om spaargeld aan te trekken

Nederlandse grootbanken hebben simpelweg minder prikkel om hun spaarrente te verhogen. Buitenlandse banken — vooral online spelers — gebruiken rente wél als concurrentiemiddel.

👉 Lees ook: Waarom steeds meer Nederlanders hun spaargeld in het buitenland parkeren

Actierentes vs. stabiele spaarrentes: wat is slimmer in 2026?

Een duidelijke trend in 2026 is de opkomst van kortlopende actierentes. Banken lokken spaarders met hoge rentes voor 3 tot 6 maanden, waarna de rente wordt verlaagd.

Actierentes zijn slim als je:

- bereid bent actief te vergelijken

- geen moeite hebt met overstappen

- tijdelijk geld wilt parkeren

Stabiele rentes zijn slimmer als je:

- rust en voorspelbaarheid zoekt

- je spaargeld langere tijd laat staan

- niet continu wilt switchen

Santander is bijvoorbeeld populair bij spaarders die geen hype willen. Raisin wordt vaak gekozen door spaarders die actierentes slim willen benutten, maar wél overzicht en controle willen houden. Je hoeft niet telkens een nieuwe bank te openen. Santander wordt vaak gekozen door spaarders die geen tussenplatform wensen.

👉 Lees ook: Actierentes 2026 – overzicht en aandachtspunten

👉 Lees ook: Sparen over de grens: zo pak je het slim aan

Beste spaardeposito’s in Europa (2026)

Wil je je spaargeld voor langere tijd vastzetten, dan bieden Europese spaardeposito’s vaak een hogere en voorspelbare rente.

Top spaardeposito’s Europa

| Bank | Land | Looptijd | Rente |

|---|---|---|---|

| Brocc Finance (via Raisin) | 🇸🇪 Zweden | 5 jaar | 2,85% |

| Klarna Bank | 🇸🇪 Zweden | 2 jaar | 2,67% |

| Hamburg Commercial (via Raisin) | 🇩🇪 Duitsland | 4 jaar | 2,75% |

| Aareal Bank (via Raisin) | 🇩🇪 Duitsland | 7 jaar | 3,05% |

| Nexent Bank | 🇳🇱 Nederland | 1 jaar | 2,50% |

Ook hier geldt: tot €100.000 verzekerd per persoon per bank.

💡 Wil je hier direct gebruik van maken?

Via Raisin open je met één account toegang tot meerdere Europese spaarrekeningen en deposito’s. Veel spaarders gebruiken Raisin om te spreiden over meerdere banken, terwijl alles centraal beheerd blijft.

👉 Bekijk alle actuele Europese spaarrekeningen

Hoe open je veilig een buitenlandse spaarrekening?

Waar sparen in het buitenland vroeger ingewikkeld was, is dat in 2026 sterk veranderd. Voor de meeste Nederlandse spaarders is Raisin tegenwoordig de standaard.

Zo werkt het:

- Je opent één account

- Je kiest een bank of deposito

- Je stort geld op een tussenrekening

- Je spaart bij de gekozen bank

Raisin regelt:

- identificatie

- belastingvrijstelling (bronbelasting → 0%)

- communicatie met buitenlandse banken

👉 Bekijk jouw opties bij Raisin

Spaarrentes per Europees land

Wil je per land vergelijken? Bekijk dan onze actuele overzichten:

👉 Bekijk alle landen met actuele spaarrentes

Spaarrentes buiten Europa: waarom extreem hoge rentes misleidend zijn

Soms zie je spaarrentes van 10% tot zelfs 60% in landen als Argentinië of Turkije. Die cijfers lijken aantrekkelijk, maar zijn vrijwel nooit geschikt voor Nederlandse spaarders.

Belangrijke risico’s:

- extreem hoge inflatie

- valutarisico

- politieke instabiliteit

- geen Europese depositogarantie

Hoge rente betekent hier meestal: hoog risico. Voor de meeste spaarders is Europa verreweg de veiligste keuze.

❓Veelgestelde vragen over sparen in europa

Banken in bepaalde landen proberen met hogere rentes meer spaargeld aan te trekken. Dit kan komen door inflatie, economische situatie of verschillen in regelgeving.

Ja, mits je kiest voor banken die onder een officieel depositogarantiestelsel vallen. In de EU is je spaargeld tot €100.000 per persoon per bank gegarandeerd.

In de meeste gevallen moet je de rente aangeven bij de Nederlandse Belastingdienst. Vaak geldt er vrijstelling of voorkoming van dubbele belasting.

Ja, zolang de bank Europees gereguleerd is en onder het depositogarantiestelsel valt.

Denk aan valutarisico’s buiten de eurozone, of verschillen in wetgeving/toezicht.

Conclusie: spaarrentes vergelijken in Europa loont in 2026

De kans dat Nederlandse grootbanken in 2026 ineens competitief worden, is klein. Europese banken blijven structureel hogere rentes bieden — zowel via actierentes als stabiele spaarrekeningen en deposito’s.

Kort samengevat:

- Europa biedt de beste balans tussen rendement en veiligheid

- Actierentes vragen om actieve monitoring

- Stabiele rentes bieden rust

- Spreiden blijft essentieel

👉 Vergelijk nu de beste spaarrentes in Europa en kies wat bij jouw situatie past