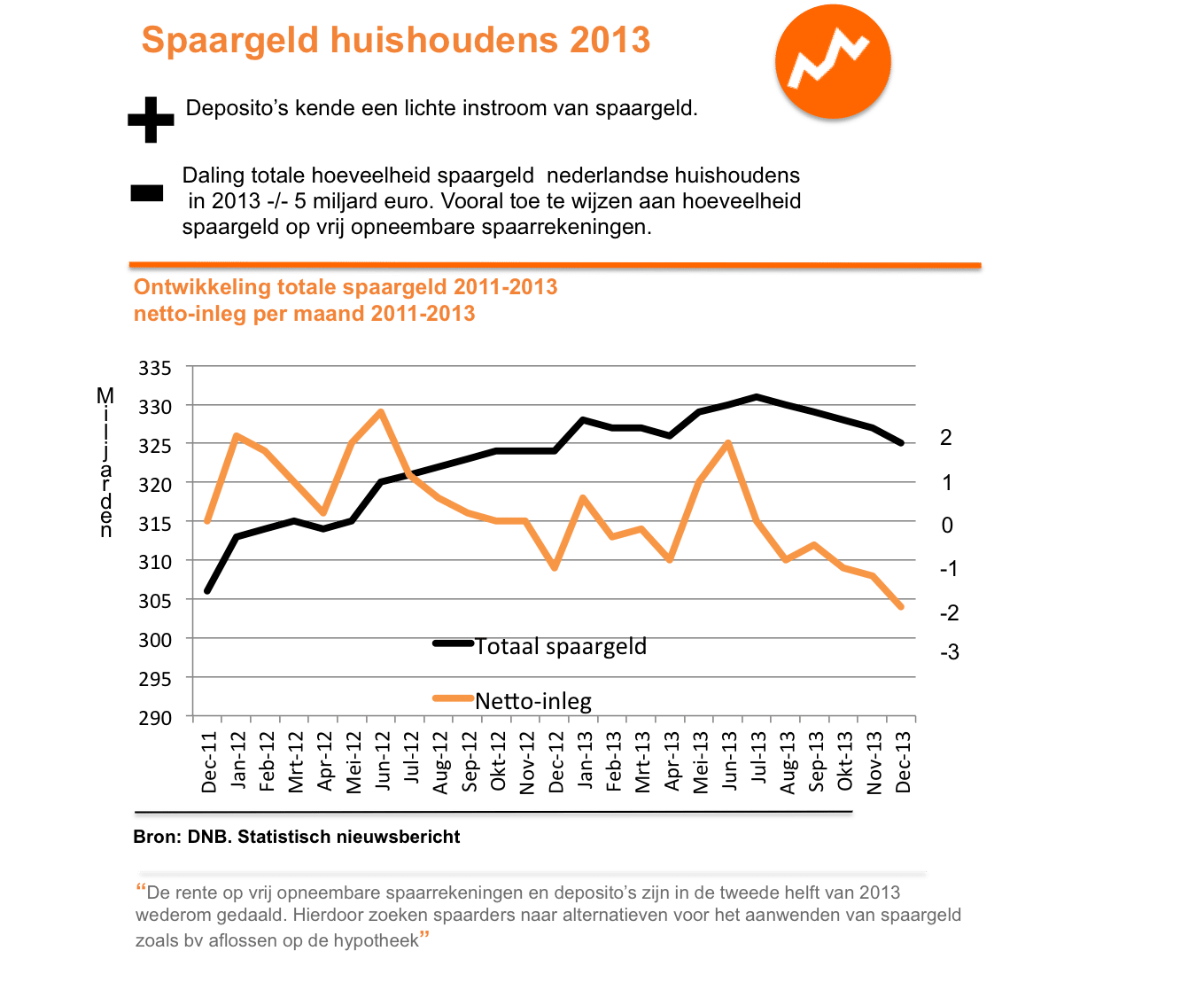

Nederlandse huishoudens hebben in de tweede helft van 2013 meer spaargeld opgenomen bij banken dan gestort. Vooral bij vrij opneembare deposito’s werd er netto spaargeld opgenomen; deposito’s met een vaste looptijd kenden in deze periode juist een lichte instroom van spaargeld.

[wp-js-fiddle url=”https://jsfiddle.net/ricardo_spaarrentesvergelijken/NGPhR/28/” style=”width:100%;height:400px;border:solid #4173A0 1px;”]

85% spaargeld staat op vrij opneembare spaarrekeningen

Hoe ligt nou eigenlijk de verhouding tussen vrij opneembaar sparen , internetsparen en sparen met een vaste looptijd: deposito sparen? Uit cijfers van DNB blijkt dat Nederlandse huishoudens eind 2013 voor EUR 325 miljard op spaarrekeningen hebben staan bij banken in Nederland. Het grootste gedeelte, maar liefst 85% daarvan is geparkeerd op vrij opneembare internetspaarrekeningen. De overige EUR 48 miljard is voor bepaalde tijd vastgezet bij een bank, waarbij je doorgaans een iets hogere rente krijgt dan bij de vrij opneembare spaarrekeningen. In de tweede helft van 2013 is de totale hoeveelheid spaargeld die huishoudens bij banken hebben uitstaan langzaam gedaald. In de laatste zes maanden van 2013 is de totale hoeveelheid spaargeld van huishoudens bij banken met zo’n EUR 5 miljard afgenomen. Deze daling is geheel toe te schrijven aan een daling van de hoeveelheid spaargeld op vrij opneembare spaarrekeningen.

Netto maandelijkse inleg historisch laag

De achterliggende ontwikkeling in de hoeveelheid spaargeld van huishoudens kan verder uitgelegd worden door middel van de maandelijkse netto-inleg van spaargeld, exclusief bijgeschreven rente. De maandelijkse netto inleg heeft traditioneel een herkenbaar seizoenspatroon met netto grote inleggen in januari en in mei. De laatste zes maanden van 2013 is de netto inleg van spaargeld zonder uitzondering negatief geweest; In deze periode is er door Nederlandse huishoudens in het laatste half jaar van 2013 netto EUR 7 miljard aan spaargeld opgenomen. Het is voor het eerst sinds het bestaan van bovengenoemde spaargeldstatistiek dat er zes maanden op rij meer spaargeld wordt opgenomen dan gestort.

Oorzaken opname spaargeld

De oorzaak van deze netto opname kan gevonden worden in het feit dat huishoudens geld opnemen om aflossingen te doen op hypotheken. Daarnaast is de rente die op vrij opneembare deposito’s wordt vergoed de tweede helft van 2013 verder gedaald, waardoor het voor huishoudens interessant is om te kijken naar alternatieven. Benieuwd naar de hoogte van de spaarrentes? Ga dan nu spaarrentes vergelijken!