Waarom is sparen moeilijk? Aan de hand van psychologische voorbeelden en achtergrondinformatie omtrent sparen geven wij in dit artikel antwoord op de vraag waarom sparen vaak niet lukt. Daarna geven wij met een drietal hulpmiddelen aan hoe het jou wel kan lukken.

[toc]

Beperkte financiële ruimte

De belangrijkste reden waarom een deel van Nederlanders geen of onvoldoende geld achter de hand heeft, is dat hun financiële ruimte om geld opzij te leggen te beperkt is. Uit de Nibud minimumvoorbeeldbegrotingen blijkt ook dat het niet gemakkelijk is om rond te komen van het sociaal minimum.

Geld reserveren voor onderhoud van het huis, om inventaris van te vervangen en voor onvoorziene uitgaven is mogelijk, mits een huishouden zeer planmatig met geld om kan gaan en geen persoonlijk onvermijdbare uitgaven heeft.

Naast financiële restricties, speelt de persoonlijkheid een rol. Mensen met weinig

zelfcontrole en die kortetermijngericht zijn, zetten minder geld opzij.

Huishoudens die niet sparen, geen spaargeld hebben en onvoldoende geld achter de hand hebben om de twee duurste producten direct te kunnen vervangen, hebben vaker een lager inkomen en/of moeite met rondkomen.

Reden om niet te sparen: de beleving van Nederlanders

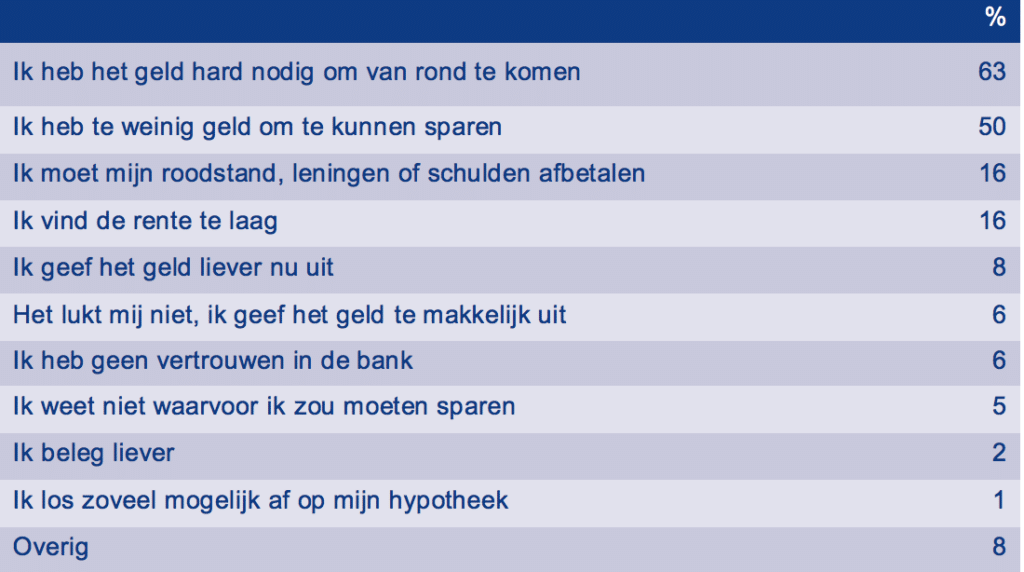

Van degenen die niet sparen, geeft meer dan driekwart ook als reden daarvoor dat het geld nodig is om van rond te komen en/of dat er te weinig geld is om te sparen. Bijna alle niet-spaarders met een laag inkomen (tot 1.500 euro netto per maand) geven aan dat er geen financiële ruimte is om te sparen. Zij noemen de lage rente minder vaak als reden om niet te sparen.

Het gebrek aan financiële ruimte blijkt in de gehele geschiedenis een belangrijke verklaring te zijn voor het gegeven dat men niet spaart. Zo bleek ‘de gewone man’ in de Gouden Eeuw moeilijk te kunnen sparen, omdat de macro-economische

omstandigheden dit niet toelieten. Er was grote ongelijkheid, de kosten van het levensonderhoud waren hoog en er was een gebrek aan kleingeld (Zuijderduijn en Van Oosten, 2015). Ook Borst (2011) benoemt dit over de periode 1850-1900. Bijna 60% van het totale budget ging op aan voeding; nadat ook huur en kleding waren betaald, was er niets meer over. Pas rond 1920 werd de situatie voor de gemiddelde Nederlander rooskleuriger en kwam er ruimte om geld opzij te zetten.

De invloed van rente

Uit tabel 1 blijkt dat 16% van de niet-spaarders aangaf niet te sparen vanwege de lage rente. Een deelnemer aan ons onderzoek zei: ‘Als de banken dit [sparen] belangrijk zouden vinden dan hadden zij de rente niet omlaag gezet en mensen niet veel te hoge leningen verstrekt in het verleden.’ De vraag is of de lage rente mensen er echt van weerhoudt om te gaan sparen. De lage rente kan ook een argument zijn dat men gebruikt als het niet lukt om te sparen. Er is dan sprake van een vorm van cognitieve dissonantie (Festinger, 1957). Als iemand sparen belangrijk vindt, maar het niet lukt om daadwerkelijk geld opzij te zetten, dan zijn de waarden namelijk niet consistent met het gedrag. De spaarrente kan dan als goede, rationele reden fungeren voor het niet-sparen. De lage rente wordt dan als reden gebruikt om het eigen gedrag goed te praten.

Verschillende inzichten over de samenhang tussen rente en spaargedrag

Het effect van rente op het spaargedrag is niet zo eenduidig als wel wordt gedacht. Uit een groot deel van de wetenschappelijke literatuur blijkt inderdaad een positieve samenhang tussen rente en sparen, waarbij mensen minder gaan sparen als de rente lager wordt en vice versa. De grootte van dit effect is echter sterk wisselend. Tegelijkertijd laat ook een substantieel deel van het onderzoek zien dat er geen samenhang is tussen de rente en sparen.

En in een onderzoek uit China (Nabar, 2011) was het effect tussen de rente en sparen zelfs negatief. Uit dat onderzoek bleek dat een hogere rente er toe leidde dat Chinezen minder gingen sparen. De onderzoeker gaf hiervoor als verklaring dat mensen een bepaalde hoeveelheid behoeften hebben waarvoor ze willen sparen. Als ze die veiliggesteld hebben, hoeven ze niet niet/minder te sparen. Met een hogere rente, is het beoogde doel eerder behaald.

Het wisselende effect van rente op het spaargedrag hangt hoofdzakelijk samen met twee verschillende doeleinden van sparen:

1. het rendementsmotief;

2. het voorzorgsmotief: geld achter de hand hebben.

Vanuit het rendementsmotief speelt de hoogte van de rente een rol. De hoogte van de rente speelt echter geen rol als sparen wordt gezien als uitgestelde consumptie. Bijvoorbeeld omdat men op die manier in de toekomst grotere uitgaven kan bekostigen (omdat dat zekerheid en veiligheid biedt). Bij uitgestelde consumptie kan een hogere rente er zelfs toe leiden dat het gewenste bedrag naar de toekomst toe, sneller behaald is (Pettis, 2011; Nabar, 2011).

Wij verwachten dat mensen die nog niet sparen, meer gericht zijn op het doel dat er geld achter de hand is (uitstellen van uitgaven). Als men al (veel) spaargeld heeft, zal het rendementsmotief belangrijker worden.

Zo lukt het jou wel

– Spaar elke maand op willekeurige dagen een gek bedrag op een spaarrekening met de hoogste spaarrente. Ontdek hier hoe je via een eenvoudige spaartruc snel 1000 euro spaart.

– Spaar automatisch en haal ongemerkt jouw spaardoel. Automatisch sparen of regelmatig geld sparen is de beste manier om een leuk spaarpotje aan te leggen. Om een weekendje weg te gaan of onverwachte financiële tegenvallers op te vangen. Door te kiezen voor automatisch sparen, groeit je spaargeld ongemerkt en moeiteloos. Dat is wel zo fijn en je regelt het sparen heel eenvoudig. Door een spaardoel te formuleren zul je iedere keer dat je iets stort een directe beloning ervaren.

Direct beginnen met sparen

[table id=7 /]

Bron: Dit rapport is een bewerking van het Nibud adviesrapport Geld achter de hand makkelijker maken en verscheen in april 2017. Bewerking: Spaarrentesvergelijken.net