Was sparen bij buitenlandse banken voorheen minder in trek, vanwege de lage spaarrentes? Tegenwoordig zijn deze zogenaamde exoten immer in de top-10 lijsten met hoogste spaarrentes te vinden. Wil je een hoge rente voor je spaartegoed? De hoogste spaarrente ontvang je momenteel niet bij de gevestigde banken maar bij buitenlandse spaarbanken.

Februari 2023: hoogste spaarrentes Nederlandse banken

De hoogste spaarrente in Nederland bij de grootbanken bedraagt in februari 2023 0,25%. Je ontvangt deze rente bij de Rabobank, ING en ABN AMRO. Centraal Beheer verhoogde onlangs de rente naar 0,80%. Vergelijken we deze rentes met de buitenlandse spaarbanken, dan bieden die beduidend meer spaarrente. De rentes van Nederlandse grootbanken liggen gemiddeld 1,0% lager dan van die van buitenlandse banken. Er ontstaat na jaren van lage rentes weer een strijd om het spaargeld van de Nederlandse spaarders.

Spaarrentes buitenlandse bank Bigbank in februari 2023

Al sinds ongeveer een jaar zijn de spaarrentes van de buitenlandse banken flink aan het stijgen. Het gaat hierbij onder andere om de Bigbank uit Estland. Ze gaan als heuse prijsvechter de concurrentie aan met de gevestigde banken. Zij lokken spaarders met een hoge spaarrente. Dat is fijn, want daardoor zullen de spaarrentes over de gehele lijn stijgen. De exotische banken staan inmiddels in de top van de spaarrente lijsten.

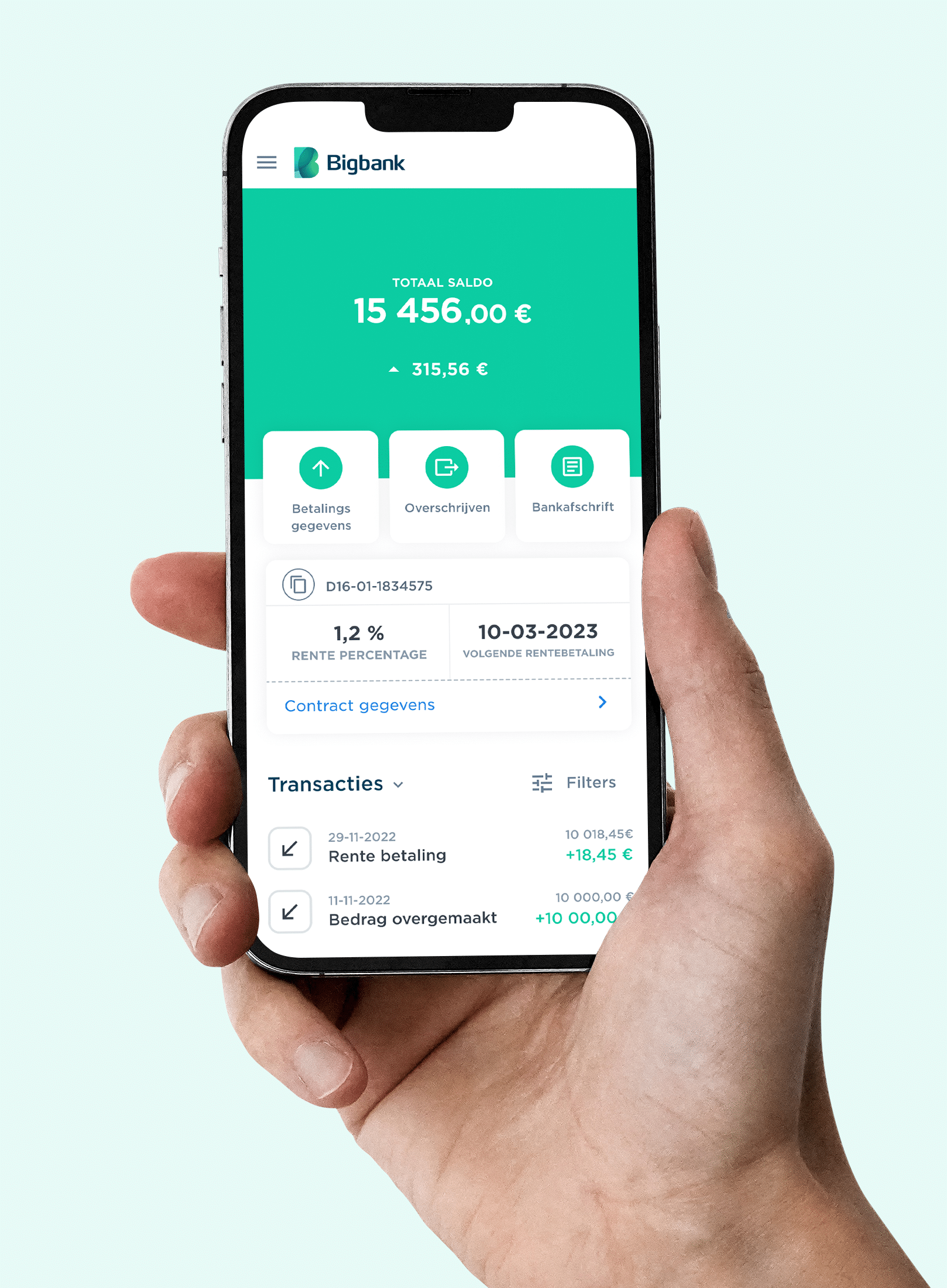

Bigbank (inmiddels al meer dan 10 jaar actief in Nederland) biedt spaarders momenteel 1,55% rente op een flexibele spaarrekening. Mochten er klachten zijn, er is zelfs een Nederlandse klantenservice. Bigbank is zeer in trek. Dit blijkt ook uit de cijfers. De afgelopen 12 maanden zag de bank een toename van het aantal Nederlandse spaarders van maar liefst 78%. Zie ook onze Bigbank review die we eerder schreven over de betrouwbaarheid van de bank.

Waarom hogere spaarrentes bij buitenlandse banken?

Dat de spaarrentes stijgen komt vooral doordat de Europese Centrale Bank (ECB) sinds juli van dit jaar enkele keren haar rentetarieven heeft verhoogd. Tussen juli en december stegen de tarieven van de ECB in totaal met 2 procent. Als de ECB-rentes omhoog gaan, gaan ook de spaarrentes omhoog. Dit komt doordat banken hun spaarrentes baseren op marktrentes, die weer gebaseerd zijn op de ECB-rentes.

Het is voor buitenlandse banken zoals Bigbank aantrekkelijk om goedkoop spaargeld van Nederlandse spaarders aan te trekken en dat geld tegen hoge rentes uit te lenen aan bedrijven en consumenten in hun eigen land.

We verwachten dat de ECB volgend jaar (2023) nog meer renteverhogingen doorvoert. Daardoor zullen de spaarrentes het komende jaar nog verder stijgen. Lees hier onze uitgebreide spaarrente verwachting.

Zet je spaargeld aan het werk in 2023

Het is niet verstandig je zuur verdiende spaargeld bij je huisbank te laten staan. Waarom zou je geld waarvoor je hebt gewerkt stil laten staan met een lage rente? Overstappen is vaak eenvoudiger dan je denkt. Bekijk hieronder een vergelijking in rente inkomsten. We rekenen met €30.000 inleg en vergelijken Bigbank met de grootbanken op een flexibele spaarrekening en termijndeposito bij 1 jaar vast.

Het is niet verstandig je zuur verdiende spaargeld bij je huisbank te laten staan. Waarom zou je geld waarvoor je hebt gewerkt stil laten staan met een lage rente? Overstappen is vaak eenvoudiger dan je denkt. Bekijk hieronder een vergelijking in rente inkomsten. We rekenen met €30.000 inleg en vergelijken Bigbank met de grootbanken op een flexibele spaarrekening en termijndeposito bij 1 jaar vast.

Sparen Bigbank flexibele spaarrekening vs grootbanken (01-02-2023)

[table id=47 /]

Deposito vastzetten 1 jaar Bigbank vs grootbanken (01-02-2023)

[table id=48 /]

Wist je dat wanneer je verlengt met een jaar bij een deposito van Bigbank je een verhoogde rente ontvangt van 0.10%? Zie ook het artikel over spaarrentes vergelijken in Europa en wereldwijd die ik eerder schreef.

Bigbank spaarrekening of deposito openen

[tabel opmaak=beknopt categorie=bigbank-deposito /]

Spaarrentes blijven vergelijken

Wil je sparen? Dan blijft het ondanks de lage spaarrentes zaak de rentestanden onderling te vergelijken. Want, de rentes van de hoogste aanbieders liggen zo’n 1,0% hoger dan die van bijvoorbeeld de grootbanken. Vraag je je af welke bank en spaarrekening je de hoogste rente biedt? Op www.spaarrentesvergelijken.net zie je in een oogopslag welke bank en spaarrekening je de hoogste rente biedt tegen de meest aantrekkelijke voorwaarden.