in 2021 zijn vermogende spaarders negatieve spaarrente gaan betalen op spaargeld vanaf €100.000. Door de negatieve rente wordt sparen onaantrekkelijk en investeren en geld uitgeven goedkoop.

Enfin, kun je nu als particuliere spaarder ook een negatieve rente verwachten? en zo ja, wat kun je dan doen om dit te omzeilen? In dit artikel gaan we in op de negatieve spaarrente, de oorzaak en kansen voor jou als spaarder.

Oorzaak negatieve spaarrente

Vergrijzing

Volgens Coen Teulings (Universiteitshoogleraar economie Universiteit Utrecht) is met name de vergrijzing de belangrijkste reden van de lage spaarrente. Een vergrijzende bevolking houdt meer geld achter de hand voor later. Er komt meer aanbod van spaargeld waardoor de vraag vanuit banken voor jou geld daalt en daarmee ook de rente.

Angst voor de toekomst

De oorlog in Oekraïne heeft mensen bang gemaakt en als mensen bang zijn houden ze liever geld achter de hand uit angst voor de toekomst. Nederlanders gaan zich ook steeds meer realiseren dat ze voor een aantal zaken, zoals pensioen, zorg, werkloosheid en studiekosten, minder op de overheid kunnen terugvallen.

Beleidsinstrument van de ECB

Beleidsinstrument van de ECB; de verlaging naar -0.50% waardoor banken meer moeten betalen voor het stallen van overtollig spaargeld. Dit willen banken op hun beurt weer doorberekenen aan spaarders waardoor de rente daalt en mogelijk zelfs negatief. De ECB lijkt aan te sturen op een renteverhoging in het derde kwartaal van 2022. Dat zou een verhoging van de beleidsrente van 0,25 procent zijn waardoor geld lenen nog een redelijke periode zeer aantrekkelijk blijft.

Verbod op negatieve rente

In België is er een verbod ingesteld op een negatieve spaarrente. Eigenlijk ook wel logisch. Een spaarrekening is om te sparen en niet om te betalen.

In Nederland is minister Hoekstra niet van plan een verbod op negatieve spaarrentes in te stellen, zoals bijvoorbeeld in België.

“Een hard verbod op negatieve rente is een zeer forse ingreep in de markt, die ook nadelen kent”, schrijft de minister. Volgens Hoekstra kan zo’n verbod monetair beleid in de weg zitten. Banken kunnen ook op een andere manier kosten doorberekenen aan klanten, zegt Hoekstra. Hij hoopt dat ze met alternatieven komen, zodat een verbod niet nodig is.

Negatieve spaarrente in 2022?

ING, Rabobank en de Volksbank zijn in 2021 een half procent rente gaan rekenen voor spaargeld boven de 100.000 euro, bij ABN Amro is dat vanaf 150.000 euro. Tot nu toe werd er alleen bij meer dan 250.000 euro spaargeld negatieve rente gerekend.

De negatieve rente raakt zowel particuliere klanten als zakelijke klanten, maar is beperkt. Volgens ABN Amro krijgt 3 procent van de rekeninghouders ermee te maken. “Enkele tienduizenden klanten”, aldus een woordvoerder.

Bij ING gaat het na 1 juli om 7,5 procent van de zakelijke rekeninghouders en 1,7 procent van de particuliere klanten. Nu ligt de spaartegoedgrens nog op 250.000 euro en dat heeft voor 3 procent van de zakelijke klanten gevolgen en voor 0,3 procent van de particuliere klanten.

Ondanks de hoge inflatie in 2022 blijven de rentes voorlopig ongewijzigd.

Econoom Coen Teulings voorspelde eerder dat de lage rente samen met de vergrijzing nog tot 2030 aanhoudt.

Welke banken rekenen negatieve spaarrente?

[table id=16 /]

Bron: NOS

Spaarrente negatief, wat doen anderen?

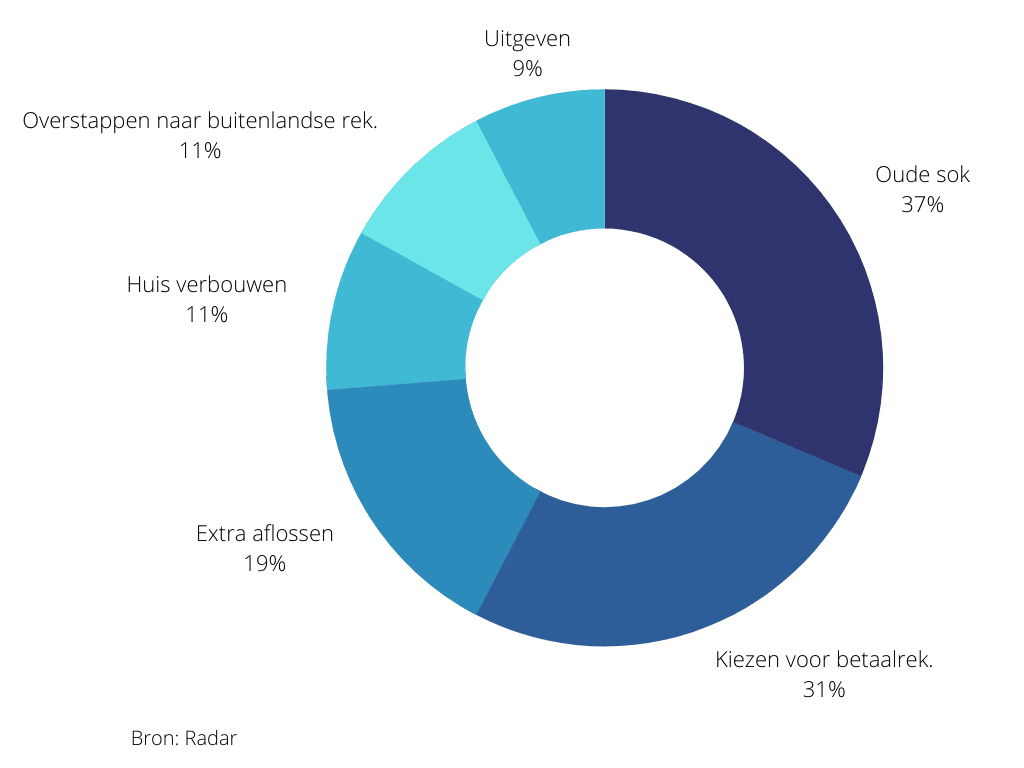

Radar onderzocht wat mensen zouden doen bij een negatieve spaarrente onder 30.000 leden. Slechts 12% zou het geld op de bank laten staan.

37% van de ondervraagden bewaren hun spaargeld in de “oude sok”. 31% kiest voor het stallen op de betaalrekening. 19% gaat extra aflossen op de hypotheek. Dit zorgt weer voor een besparing op de maandlasten. 11% neemt het huis onderhanden en gaat verbouwen. 11% stapt over naar een buitenlandse rekening. 9% geeft het liever uit.

April 2022 : Inflatie zorgt voor reëel verlies van 12 procent

Stel je voor: je hebt een leuk bedrag op je spaarrekening bij elkaar gespaard. Over het deel boven de € 100.000 betaal je niet alleen een boeterente van 0,5% per jaar, maar je verliest ook nog eens 12% (!) aan koopkracht door inflatie.

Voor iemand met een spaarrekening van twee ton betekent dit € 500 aan negatieve rente. Dit is nog te overzien. Maar het verlies aan koopkracht van maar liefst € 24.000 op jaarbasis heeft een veel grotere impact.

Tegen de huidige inflatie valt niet op te sparen of beleggen. Daarom is het van belang dat je kiest voor de spaarrekening of alternatief tegen de beste rente.

Tips om negatieve spaarrente en inflatie op te vangen

Je bent op zoek naar manieren om de negatieve rente te omzeilen. Bekijk hieronder vier nuttige tips wat je kunt doen tegen de negatieve rente.

[table id=15 /]

1. Open een spaardeposito

Open een spaardeposito; bij een spaardeposito zet je geld voor langere periode vast tegen een vaste rente. Mocht de rente verder dalen heb jij hier geen last van.

2. Spaar bij een buitenlandse aanbieder

Spaar bij een buitenlandse aanbieder. Er zijn steeds meer buitenlandse aanbieders actief op de Nederlandse spaarmarkt. Zij bieden fors hogere rentes. Bij het Estlandse Bigbank spaar je tegen 1.10% voor 2 jaar vast. Ter vergelijking: in Nederland krijg je max 0.35% voor 2 jaar vast bij Leaseplan. Liever flexibel sparen? Dan ben je het beste uit bij het Franse Renault Bank. Openen gaat via bankenplatform Raisin.

3. Start met beleggen

Genoeg van de lage rente? start met beleggen via goedkope brokers zoals DEGIRO of eToro. Bij DEGIRO ontvang je nu tijdelijk €50 gratis transactietegoed cadeau bij het openen van een beleggingsrekening.

4. Beleg in vastgoedfondsen

Breng je spaargeld in beweging en beleg in de vastgoedfondsen van CORUM Investments tegen een toprente van 7,03%. De minimale inleg is €189,-. Vraag hier gratis een brochure op of lees onze CORUM review.

Bron: NOS, Radar, Volkskrant, DNB. Bewerking: Spaarrentesvergelijken.net